登录

登录

GLOBEX价格稳定机制分析及对我国的启示

发布时间:2016-03-02 02:25:19 | 点击:6556逐步建立盘中动态价格稳定机制,并且适度调整原先的涨跌停板制度

如何维持金融产品交易价格在正常范围内合理波动,避免出现非理性大幅振荡,是市场各方始终关注的问题。2013年4月,日本10年期国债期货价格发生“闪电崩盘”,东京证券交易所(TSE)两次启动熔断机制之后价格波动水平恢复正常。同年四季度,CME黄金期货价格多次出现“闪电崩盘”,分别在9月12日、10月11日和11月20日,金价都在1秒内下跌10美元以上,止损逻辑机制及时启动,暂停交易10秒至20秒,有效平缓了黄金价格的非理性波动。

CME的GLOBEX交易平台经过多年发展有了一套较为完善的风险控制体系,尤其在价格稳定机制方面的建设十分值得其他市场学习和借鉴。

GLOBEX价格风险控制体系概况

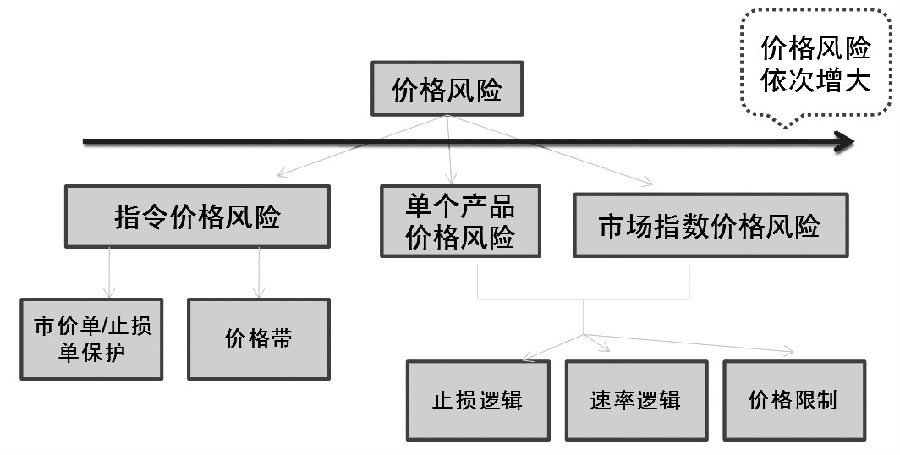

目前,交易所主要面临三大类风险:价格风险、持仓风险和结算风险。在这三大类风险中,价格风险是最基础、也是最核心的风险。如果价格风险控制出现问题,可能诱发持仓风险和结算风险。

GLOBEX按风险的影响程度不同将价格风险分为三个层次:指令价格风险、单个产品价格风险和市场指数价格风险。指令价格风险是指投资者因指令成交价较大幅度偏离预期而引发损失的风险。指令风险是最早、最原始的风险来源。根据指令类别的不同,指令风险又分为市价指令风险、止损指令风险和限价指令风险。

在指令风险汇集的情况下,可能会导致单个产品价格风险,也就是单个产品的价格剧烈波动。单个产品包括单个股票或者单个衍生品产品。在单个产品价格风险汇集的情况下,可能会导致市场指数价格的风险。市场指数价格风险主要是指现货市场股票价格指数的风险,也就是市场指数剧烈波动。针对不同的风险点,GLOBEX分别制定了不同的风险控制措施。

GLOBEX指令价格风险的保护措施

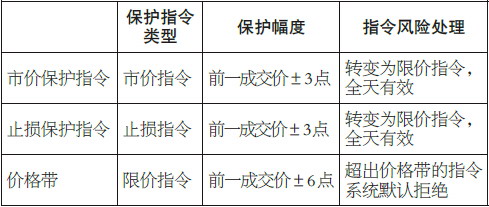

为了避免市场因瞬间流动性不佳或剧烈波动,致使当时市价指令/止损指令的成交价格明显偏离合理买卖价格,GLOBEX对市价指令/止损指令设置了指令委托最差可成交保护点位区间。

市价保护指令

GLBOEX规定市价指令必须加上保护点位区间,目的是防止市价指令连锁反应出现极端价格风险,对于市价买入指令来说,价格保护限制是最优卖出价加上保护点位阀值;对于市价卖出指令来说,价格保护限制是最优买入价减去保护点位阀值。GLOBEX在保护点位限制以内以最优价格撮合成交指令。

以标普500指数期货(S&P500)为例,保护点位阀值±3点,假设当前最优买卖报价为1800点和1800.25点,一个市价买入指令最高成交价是1803.25点(1800.25+3),如果该买入指令未完全成交,剩余指令将以限价单1803.25点委托在市场。一个市价卖出指令最低成交价是1797点(1800-3),如果该卖出指令未完全成交,剩余指令将以限价单1797点委托在市场。

止损保护指令

止损指令加上保护点位的目的是预防止损指令连锁反应出现极端成交价格风险。带有保护点位的止损指令被激活,意味着成交价格只限于止损触发价格的保护点位区间以内。对于买入或卖出止损指令来说,价格保护限制是触发价格加上或减去保护点位阀值。

以S&P500为例,保护点位阀值±3点,假设止损指令执行价格1800点,则买入止损指令最高成交价为1803点,卖出止损指令最低成交价为1797点。如果止损指令没有完全成交,剩余买入止损指令将以1803点委托在市场,剩余卖出止损指令将以1797点委托在市场。

价格带

GLOBEX有一个价格带机制,验证所有报入指令的有效性,如果报入交易系统指令的执行价格超出价格带将被拒绝。这种机制主要是为了防止攻击性或错误性的指令破坏市场交易次序,通过限制买价大幅高于市价或限制卖价大幅低于市价来保护市场价格稳定性。

价格带的确立基于最新成交价(市价),任何买入指令高于最新成交价加上阀值将被拒绝,反之,任何卖出指令低于最新成交价减去阀值将被拒绝。最新成交价由最后一笔交易决定,或者由最后一笔交易中最好的买价或卖价决定。或者,如果没有其他参考价格可用情况下,最新成交价由前一日结算价来定。

限价指令的处理与价格带区间有关,而价格带区间由最后成交价决定。如果被执行的买价或卖价不在价格带区间内,那么限价指令将会被取消。因此,对于所有能够接受的限价指令,如果执行价格被触及,限价指令的执行价格将是价格带中的一个价格。

以S&P500为例,价格带阀值±6点,假设市价1800点,则价格带保护区间为1806点至1794点,任何限价指令的执行价格高于或低于该价格区间将被交易系统拒绝。如果市价变动更新至1794点,则价格带保护区间变成了1800点至1788点。

三类指令风险保护措施的比较

市价/止损保护指令是防止报入市场的市价指令或止损指令因不合理的成交价格造成投资者利益损失过大。价格带是防止错误或具有攻击性的限价指令报入市场影响正常价格成交水平。

GLOBEX单个产品价格风险的保护措施

由于单个产品价格风险和市场指数价格风险特征相似,只是影响程度不一样,因此GLOBEX采用了一样的风险控制机制,只是在具体规定的价格限制幅度上有所差异。

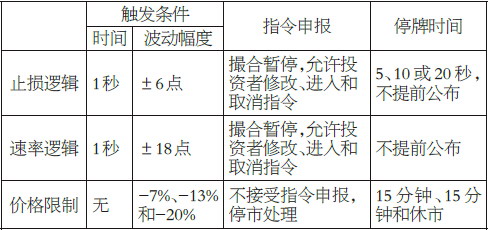

止损逻辑

止损逻辑是指GLOBEX检测到在极短的时间(1秒钟)内因触发止损单造成市场波动幅度超出交易所预先设定好的阀值(Stop Price Value)时进入交易限制状态(撮合暂停,允许投资者修改、进入和取消指令)。

在短期流动性较差的市场,触发止损单后的市场波动可能会被夸大。如果价格波动幅度超过预先设定的阀值,交易所可能启动止损逻辑机制。止损逻辑被触发后,市场会进入短暂的交易限制状态,交易限制时间通常是5秒、10秒或20秒(每次暂停时间标准CME不对外公布)。在交易限制状态,交易平台继续接收新订单同时发布一个虚拟指示性开盘价格。在交易限制状态结束之前交易撮合不会恢复,交易暂停时间帮助市场参与者做出回应和流动性恢复。在交易限制状态结束之后,交易撮合重新开放。

当一个止损逻辑事件发生在一个期货合约的主力月份上,与之相关的期权市场会被暂停,以及相关的大规模报价也会被取消。

止损逻辑不会阻止市场最终的波动方向。交易限制状态允许流动性进入市场,新入场的指令有利于消化已经触发的止损单,恢复市场流动性,起到平抑价格异常波动的作用。

以S&P500为例,止损逻辑阀值±6点,假设市价为1800点,在下一秒中,因一笔数量较大价格为1796点的卖出委托单触发1794点位上的止损单,造成市场价格瞬间跌幅超过6点以上,交易所决定是否进入交易限制状态。

速率逻辑

速率逻辑是指GLOBEX实时监测在规定时间(1秒钟)内交易产品上下波动点数,如果波动幅度超过设定好的阀值,该交易产品及相关市场将进入短暂的交易限制状态(撮合暂停,允许投资者修改、进入和取消指令),并且取消剩余的大规模报价。根据不同的交易产品,暂停交易时间也不同,具体规则交易所不对外公布。在交易限制状态,交易平台继续接受新订单同时发布一个虚拟的指示性开盘价格,在交易限制状态结束之前交易撮合不会恢复,这个短暂的时间帮助市场参与者做出回应和流动性恢复。在交易限制状态结束之后,交易撮合重新开放。

与止损逻辑相似,当一个速率逻辑事件发生在一个期货合约的主力月份上,与之相关的期权市场会被暂停以及相关的大规模报价也会被取消。此外,速率逻辑也不会阻止市场最终波动方向。交易限制状态允许流动性进入市场,新入场的指令有利于恢复市场流动性,起到平抑价格异常波动的作用。

以S&P500为例,速率逻辑阀值±18点,假设市价为1800点,如果市场价格1秒内发生大幅变动并且超过18点,交易所决定是否启动速率逻辑机制。如果启动速率逻辑机制,S&P500不同月份合约以及相关期权市场将进入暂停交易状态,具体时间长度由交易所视不同情况而定。

止损逻辑和速率逻辑作为GLOBEX两项重要价格稳定机制,是继市价/止损保护指令和价格带之后两道防止交易产品价格异常波动的防火墙,两者有着显著区别和相似之处。

止损逻辑和速率逻辑的显著区别。第一,防范价格风险的触发因素不同,止损逻辑应对的风险防范是市场大的指令单触发止损单导致市场在流动性不平衡的情况下波动被夸大,而速率逻辑应对的风险防范是市场其他异常情况(例如错误指令或攻击性指令等)造成价格在过短的时间内波动过大。第二,交易限制状态时间不同,止损逻辑中交易限制状态时间通常是5秒、10秒或20秒,而速率逻辑中交易限制状态时间也很短暂,但具体执行规则交易所不对外发布。

止损逻辑和速率逻辑的相似之处。当某个交易产品因为价格异常波动触发止损逻辑或速率逻辑,进入交易限制状态、交易限制状态执行程序以及交易重新开放阶段,GLBOEX对于这两个机制触发后的处理过程是基本一致的。

价格限制

价格限制是指规定在交易日内不同交易产品价格变化的波动区间。GLOBEX交易平台上交易产品比较丰富,价格限制类型大致定义为三种:

第一,固定区间与固定结算价。这类交易产品的特色是每日结算价“零”原则,每日可以交易的价格限制区间固定不变,一般为结算价上下5档或10档最小变动价位。例如Crude Oil TAS(Trade at Settlement),交易对手方之间同意以当天结算价或结算价上下10档任意一档最小变动价位进行交易。

第二,固定区间与浮动结算价。与国内商品期货市场相似,俗称“涨跌停板”。这类交易产品的特色是结算价根据每天交易情况变化,交易日内价格限制区间固定,在极端价格波动行情下(连续涨停或跌停),价格限制幅度会适度扩大。例如CBOT玉米0.4美元、0.6美元;CBOT大豆0.7美元、1.05美元、1.6美元。此外,价格限制在期货合约交割月份会取消,以确保期货结算价格真实反映交割标的物的价值。

第三,浮动区间与浮动结算价。这类交易产品的特色是结算价每天变化,价格限制规定交易日内多个熔断百分比。依据2013年4月8日生效的最新修改规则,作为衡量市场波动的参考标的由道琼斯工业平均指数改为标准普尔500指数,并且在对跌幅的计算中,样本时间由季度平均价改为上一交易日收盘价,市场下跌的比例则由-10%、-20%和-30%改为-7%、-13%和-20%。与国内股票市场涨跌停板制度有所不同,该熔断制度有三个级别并有时间限制。一旦触发了第一级别7%和第二级别13%下跌,所有股票停止交易15分钟,如果触发了第三级别20%下跌,则当日余下时间中市场全部暂停交易。第一级别和第二级别交易每日只能使用一次,一级暂停使用一次后,除非股市再次降低到二级标准,否则不能使用。同样,二级暂停使用一次后,除非达到三级标准,否则不能再次使用。

以S&P500为例,假设前一个交易日结算价为1800点,根据规定,次日停市保护点位分别为1674点(停市15分钟)、1566点(停市15分钟)和1440点(提前收市)。

三类价格风险控制措施的比较

虽然止损逻辑、速率逻辑和价格限制都是为控制单个产品和市场指数的价格风险,但是不同风险控制措施的触发条件、指令申报、停牌时间有所差异。

历史上典型价格稳定机制应用案例

2013年11月20日,美国中部时间6点26分41秒,大约1500手(价值2亿美元)黄金期货合约在1秒内交易,导致金价下跌超过10美元并触发止损逻辑机制,GLOBEX决定暂停黄金期货交易20秒。

金价1秒内从1269美元跌穿1259美元至1258美元附近,超过10美元阀值,止损逻辑机制启动(20秒暂停),流动性逐渐恢复,重新开盘后金价从1260美元快速反弹至1264美元。

在这个案例中,黄金期货主力合约触发止损逻辑机制,其对应的期权市场也会暂停交易,同时所有黄金期货合约处于开盘前状态。

在暂停交易前后,黄金期货询价量和变化幅度非常大,而在20秒交易限制阶段,询价量明显减少,但是询价水平在逐步抬升,说明新指令的进入起到了补充流动性的效果。

对我国期货市场的启示

相比较美国期货市场的发展规模,我国期货市场在交易技术和交易产品上仍有一定差距。如果完全照搬GLOBEX的价格稳定机制到国内,很可能会出现水土不服现象。从实际借鉴意义角度考虑,GLOBEX交易平台上的市价/止损保护指令、价格带、止损逻辑和速率逻辑等价格稳定机制值得我国期货市场借鉴参考,而国内涨跌停板制度在规则完善上可以吸取美国市场在价格限制机制上的修正经验。

探索建立盘中动态价格稳定机制

目前国内期货市场大部分交易品种成交较为活跃,已经具备一定市场流动性。但与欧美成熟市场相比,部分交易产品的市场深度和市场宽度需要进一步改善。随着未来程序化交易、高频交易的增加,短期市场大幅波动变得频繁对市场价格波动的稳定性考验越来越大。因此,建议借鉴GLOBEX价格稳定机制设计经验,逐步建立盘中动态价格稳定机制,并且适度调整原先的涨跌停板制度。市价/止损保护指令机制的设计可以有效防止市价指令或止损指令的成交价格过于偏离合理水平。价格带机制的引入可以抵御错误的或具有攻击性的指令破坏市场价格平衡。止损逻辑机制和速率逻辑机制的启用可以抵御突发事件对市场价格造成的不良影响,短时间的暂停交易能够帮助市场流动性再平衡。

价格限制机制升级完善

在价格稳定机制建设方面,我国期货市场很长时间以来一直以涨跌停板制度为核心,今年年初也尝试过引入熔断机制。从实际使用效果来看,现有的涨跌停板制度和此前暂停不久的熔断机制在保护市场价格稳定效果上仍有改善空间。期现货市场设置相同比例涨跌停板制度,实践经验表明指数成分股几乎全部涨停才能促使指数期货合约触及涨跌停板价格,这种情景在整个A股市场历史上出现的概率是很低的。股指期货作为一项重要的投资者风险管理工具,因其拥有一定比例的杠杆性,非理性瞬时暴涨暴跌会造成较大范围投资者的利益损失。价格限制档位设计过于保守的熔断机制反而不利于稳定市场波动预期。在价格限制机制完善方面,我国期货市场可以吸取2010年美股“闪电崩盘”事件后的一系列处理经验,适度调整和完善价格限制机制才能更加有效地保护市场、保护中国投资者。