登录

登录

沪胶 反弹非易事 跌势渐次来

发布时间:2016-01-06 00:13:32 | 点击:6604多重利空打击

新年伊始,在制造业数据低迷、泰国原料胶水创新低、下游需求行业前景不佳的多重利空因素打击下,1月4日,国内沪胶期货市场迎来“开门绿”行情,沪胶主力1605合约大幅重挫4%以上,期价重新回落至10100元/吨整数关口附近。目前来看,投资者对前期利多预期的炒作显然缺乏对产业链供需的认识,同时也忽略了宏观面因素的考量,预计未来沪胶1605合约将重新回归下跌趋势中。

海外产胶国的原料供给充裕

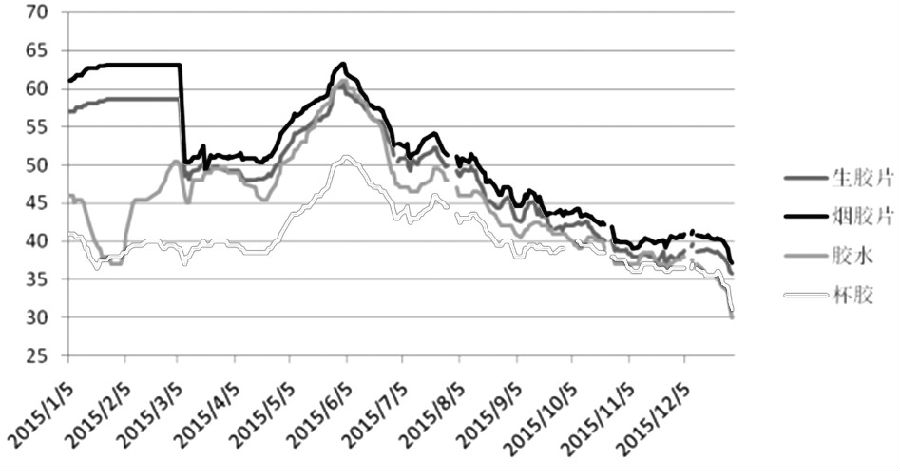

虽说眼下国内云南天胶产区已经全面停割,海南产区也仅有少量国有农场在割胶,天胶产出非常有限,整个市场的全乳胶供给也不足,但是海外产胶国依然处于割胶状态,从而对国内天胶市场形成有效补充。据统计,2015年11月,我国进口天胶为26.5万吨,同比增长21%,环比增长25%,较10月净增约5.3万吨。

目前泰国天胶产区天气状况良好,原料供给放量,再加上政府对胶农补贴刺激割胶积极性,导致原料价格走低。据了解,近日泰国原料市场收购价格加速下跌,已跌破去年的收购价。然而,我国临近春节,轮胎企业的备货积极性不高,终端重卡需求不振,原料库存堆高。因此,在原料供给充裕的背景下,产胶国高产威胁将令我国天胶市场供需失衡格局长期存在。

国内轮胎行业竞争力被削弱

由于我国天胶需求对外依存度高达80%,换言之,国内大部分轮胎企业均需采购烟片胶和标胶用于生产制造,而海外胶计价货币却以美元为主,采购成本将面临大幅上涨的压力,并且这种成本抬升很难向下游行业转嫁,其背后的原因主要有以下两个方面:

一方面,由于近两年在国际市场上,海外国家纷纷出台反倾销和反调查措施,联袂绞杀中国轮胎,导致内地企业的轮胎制成品在国际舞台上举步维艰,市场份额缩水严重,销量显著回落。另一方面,转向国内市场,因为产成品内销以人民币结算,导致原料端和成品端出现汇率差风险,而在重卡销量大幅萎缩之下,内部消化变得越来越困难,成本转嫁几乎无望。因此,未来轮胎企业不仅竞争力会被大幅削弱,生存状态也会堪忧,对天胶的需求也将进一步萎缩。

制造业数据低迷制约沪胶反弹

当下,国内制造业数据低迷制约商品价格企稳反弹。我们可以看到,2015年12月官方公布的制造业PMI为49.7%,虽然环比上升0.1个百分点,但仍在荣枯分水岭的下方运行。与此同时,中国12月财新制造业PMI录得48.2,连续第10个月低于50荣枯线,凸显中国制造业运行继续放缓的趋势,低迷格局未见好转,预示着经济仍旧面临较大的下行压力。

我们从分项指标发现,当前国内企业采购整体收缩率明显,同时销量下降也导致成品库存出现轻微积压,暗示着国内轮胎企业也面临需求萎缩、原料库存攀升的风险,进而不利于后市沪胶企稳反弹。

整体来看,首先,天胶供给端依然面临较大的压力,产胶国高产令天胶供需失衡格局长期存在;其次,面对国内轮胎行业前景堪忧的现状,未来沪胶期价存在重回跌势格局的可能;最后,在国内制造业处于低迷的环境下,工业生产原料采购依然乏力,难以给沪胶有力支撑。我们由此认为,后期沪胶1605合约料振荡下探,建议投资者维持偏空思路。

(作者单位:宝城期货)