登录

登录

外盘领跌 郑糖增仓下行

发布时间:2020-06-30 09:36:44 | 点击:4846今日郑糖增仓下行,主力合约再次考验五千关口。国内端午假日期间,国际糖价持续走低,四月底以来的反弹走势或许结束。

由于受到公共卫生事件的影响,上半年全球食糖消费预计明显萎缩。不过,因部分地区食糖运输受阻,补库不畅导致阶段性供应偏紧。前期,巴西食糖主要出口地桑托斯港出现装运拥堵,食糖外运时间大幅延长,使得糖价显著回升。不过,在消费整体萎缩且全球食糖增产的预期下,食糖不会长期供不应求,糖价上涨只能是阶段性行情。虽然2019/20年度印度食糖产量大幅减少,但是由于甘蔗种植面积增加,且季风降雨恢复正常,预计2020/21年度印度食糖产量将显著回升。据印度糖业协会(ISMA)预测, 2020/21年的糖产量有望达到3050万吨,比上年增加12%。

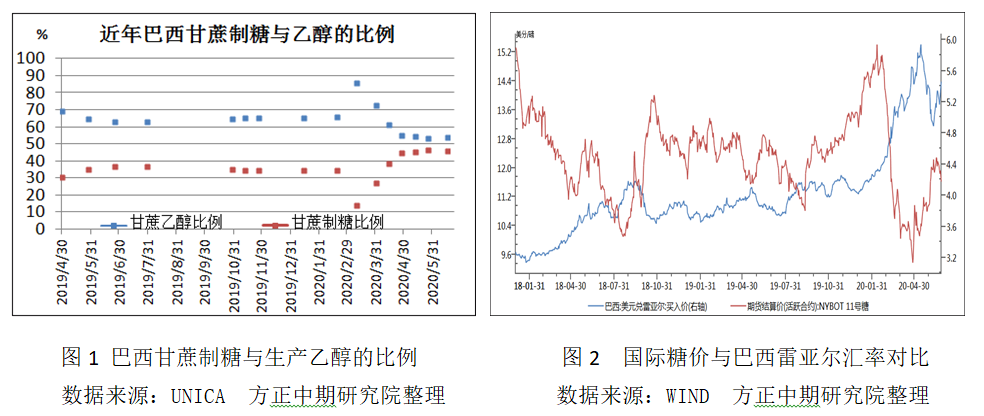

还有,由于今年国际原油价格走低,再叠加本国货币明显贬值,巴西糖厂加大产糖力度。据巴西甘蔗行业协会(Unica)公布的报告显示,截至6月上半月,本年度已累计压榨甘蔗1.87亿吨,同比增加8.77%。累计产糖 1056.9万吨,同比增加57.09%。甘蔗制糖比例达到46.17%,显著高于上年同期的33.94%。这样看,整个榨季食糖总产量将达到3800万吨的预期似乎有些保守。当然,后期原油及巴西货币的表现还将影响产糖进度。

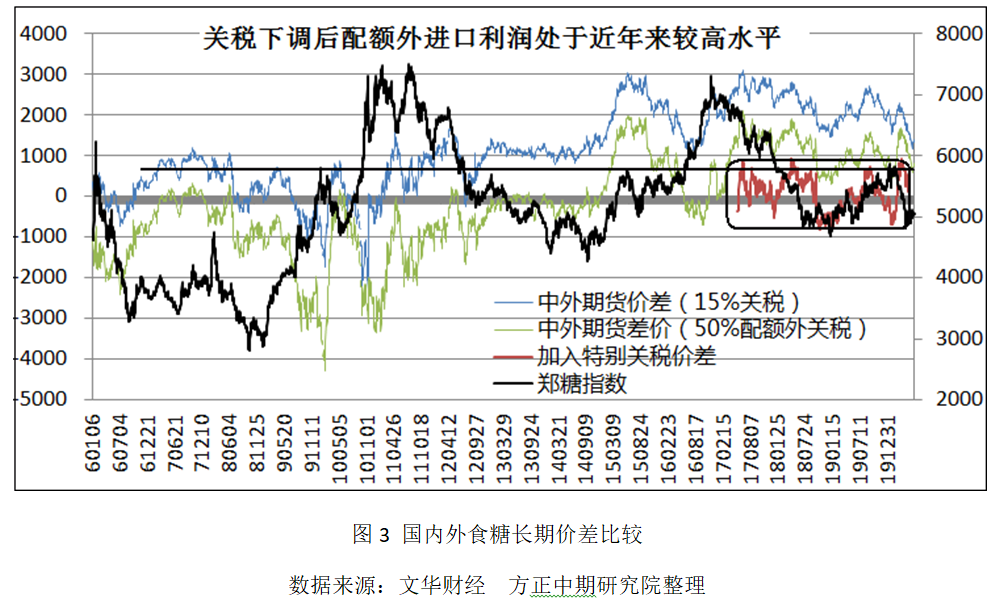

国内糖价相对坚挺,虽然郑糖4~6月的反弹力度不及外盘,但是自年初高点算起至今跌幅约16.5%(郑糖指数),而ICE原糖指数的跌幅达到23.2%,国内糖价(郑糖指数)与外糖进口成本的价差非常明显。今年初至5月22日之前,受特别关税的保护,配额外(下同)进口糖利润均值约150元。自5月22日至今,进口利润平均值约820元。据海关统计,5月份食糖进口量为30万吨,较4月增加18万吨,但较去年同期减少了8万吨,在关税下调前进口商纷纷观望使得进口量受到抑制。而在关税下调之后,进口量有望显著增加,这是郑糖持续低于现货报价的主要原因。

虽然国内制糖成本相对较高,但对糖价的支持作用难免会受到进口糖的冲击。长期看,尽管当前糖价处于相对偏低的水平,但不排除有继续走低的可能。国际市场或许出现过剩,而国内糖价在供需基本平衡的背景下,外糖走势的影响力可能增强。若ICE原糖回落至11美分,那么郑糖可能会下探到4700元甚至4500元。近来郑糖持仓增幅显著,震荡整理格局被突破只是时间问题。那么,投资者可考虑做多糖价波动率,买入看跌期权或是构建宽跨式组合。对于主力合约而言,5200元存在沉重压力,而4900元附近可能还有支撑。制糖企业可卖出以重要压力位为执行价格的看涨期权,以增加销售收益;下游含糖食品加工企业可卖出以重要支撑位为执行价格的看跌期权,能够降低采购成本。