登录

登录

经济重启 金银等待驱动因素

发布时间:2020-06-24 10:04:17 | 点击:4866研究结论

疫情后期金银走势非常亮眼,但从基本面影响因素来说并没有出现明显的支撑金银价格上涨的因素。当前金银价格已经处于绝对高位的时候,短期交易需要谨慎,勿追高

6月,影响金银价格的主要多空因素依旧是复苏的经济预期和愈发频繁的地缘政治之间的拉锯,多空因素依旧复杂多变。目前海外放松封锁措施从疫情情况来说依旧有较大的不确定性,虽然放松后疫情一度反复,但目前已经放松国家并没有疫情二次爆发的出现,那么放松封锁措施将会在一定程度上加快,而且各经济体为二次疫情所准备的政策储备或将提前转换成刺激经济措施,那么对金银价格将产生新的支撑。

贵金属价格的核心影响因素依旧是美国和非美地区之间的经济差距,更直接的体现在美元。在全球经济体都开始重启经济,美元的需求回落比较开始美元走弱的趋势,因美元和金银价格支撑因素的绝对趋同性,短期金银价格或将跟随美元回落,但美元和贵金属价格的负相关性必将回归,所以金银价格的长期支撑仍存或下行幅度有限。

综合来看,短期影响贵金属价格因素复杂,主导贵金属价格趋势的因素依旧不明,但贵金属的长期投资价值毋庸置疑。短期金银依旧宽幅震荡为主,冲击历史高位时可试空。

一、行情回顾

图1:沪金走势

资料来源:Wind

图2:COMEX金走势

资料来源:Wind

5月,内外盘金价开启冲击历史高位,叠加人民币贬值下,沪金创上市以来的新高。进入五月,欧美地区开始放松取消限制措施,经济开始从底部复苏,但经济预期依旧悲观,全月影响因素非常复杂。前半月,因风险偏好明显回升,美元资产的反弹使金价持续受到压制,四月末开始引发的负利率预期依旧存在影响,整体在380元/克震荡小幅上涨;后半月随着美股回调预期的上升,叠加前期的风险事件担忧,人民币持续贬值,沪金2012合约三个交易日直线拉升至402.3,创历史新高,COMEX金冲高至1775美元/盎司,此后风险偏好再度回升,金价震荡回调,COMEX金依旧维持在1700美元/盎司以上,沪金仍维持在390以上。

图3:沪银走势

资料来源:文华财经

图4:COMEX银走势

资料来源:文华财经

5月,内外盘白银再度开启直线拉升模式,基本收复疫情以来的跌幅。沪银整月处于上升趋势,前半月在回落至3611元/千克后开始反弹,在3767左右受阻力震荡后开启直线拉伸,至此结束1个月的震荡。沪银四个交易日上涨了近14%,达4300元/千克以上,COMEX银一度冲破18关口。银价此轮上涨明显强于金价,在5月19日出现回落后再度拉升至近期最高,随后开始高位震荡,月末主要在4170-4300区间震荡。

二、金融市场

5月,多国经济体特别是欧美地区开始放松解绑限制措施,经济重启的乐观预期逐渐升温,风险偏好整体回升,但其间不确定风险事件依旧不间断打击市场信心,所以金融市场走势波动依旧剧烈。债券收益率开始有所回升,收益率曲线逐渐陡峭,但依旧处于历史低位,美股、欧股基本震荡上行;美元继续在100左右震荡,但或将开启下行趋势可能。因疫情全球影响下的资金需求和避险情绪推高美指长期处于100左右,近期经济乐观预期和风险偏好的回升终于使美元需求有所减弱,美元指数一度回落至98以下,虽然在风险事件下美元依旧难以顺利回落,但美元回落已经看到了希望;风险偏好整体回温,美股、欧股前半月收到风险事件及疫苗进程影响,一度金融市场回落的预期主导市场,单周出现明显回落,但整体情绪依旧受到重启经济的提振,全月上涨近8%,欧盟、日本大规模刺激政策也推动了市场偏好回升,欧洲股市明显上涨,同时也再度打压了美元;受负利率预期影响,美债收益率依旧处于低位震荡,风险偏好回升并没有带动债券收益率上升,宽松的预期依旧较为肯定。重启经济的希望使长端债券收益率开始相对走高,收益率曲线趋于陡峭,但利率水平在目前情况下很难有所回升,所以对金价将是长久支撑。目前风险偏好会对金银价格出现压制,但美元或将开启下行趋势,虽然金银走势与美元的同步性有所上升,但美元的明显回落必然会支撑金银价格。目前多空因素依旧胶着,未来单边趋势依旧需要期待。

5月,因为金银价格的相对水平差距,银价开启了大幅拉升趋势。金价因价格高位阻力,使市场极度看涨银价,金银比开启第二波直线下降,外盘金银比连破100关口。目前金银比已经开始回落至趋势水平,银价还有上升空间的情况下,金银比依旧有回落的空间,但相对空间已经有限,可等待机会做多金银比。

图5:黄金美元负相关性回归

数据来源:WIND

图6:银价与美元相关性较弱

数据来源:WIND

图7:金银比明显回落

数据来源:WIND

图8:美债收益率继续维持在低位

数据来源:WIND

图9:油价历史性转负

数据来源:Bloomberg

图10:美元指数维持在100

数据来源:WIND

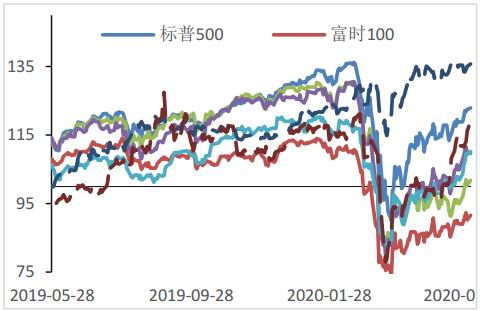

图11:全球股市大幅反弹

数据来源:WIND

图12:VIX恐慌指数明显回落

据来源:WIND

三、宏观经济面

5月,各国经济重启已经改善了市场上部分预期,经济数据上虽然依旧较为疲软,但疫情底部已经可以确定。目前,市场对经济复苏的形态预期依旧悲观,期待的V型反转已经基本落空,经济复苏的路径依旧没有定论,但无论如何经济重启是必然的,这将在未来很长一段时间都将对金银价格有所压制。目前来看,全年的全球宽松基调不会改变,从前期的稳定市场,抗击疫情等目的将渐渐转至刺激经济增长,大规模的财政刺激还是新一轮的货币政策都可以期待,中长期金银价格上涨市场较为肯定。但无论从政策空间还是可持续性,政策刺激必定是收敛的,所以对金银价格的支撑需要的等待。6月处于年中期但经济活动处于一年中的低谷期,财政刺激难以密集,但货币政策可以期待,不过在无二次疫情爆发的情况下,宽松的影响有限。

经济重启下部分数据显示经济继续恶化,但底部位置已经确定。5月公布的经济数据显示经济复苏可以期待,从疫情较早控制我国来看,全球贸易难以恢复,经济数据缓慢恢复,全球经济复苏压力巨大。中国复工复业持续改善,但全球产业链的影响下进出口贸易依旧难以改善,发电量增速明显,工业企业已经恢复至去年水平,中国PMI依旧维持50.7的弱复苏。国内需求提振依旧有限,特别外需缺口也无法转至内需的增长,供应压力将逐渐显示。

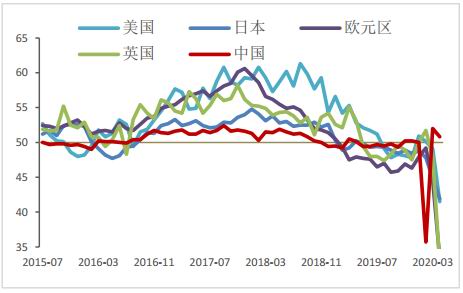

海外经济数据从底部都有所反弹,但依旧疲软。全球5月制造业PMI指数明显反弹,但依旧处于萎缩区间,特别是非制造业PMI依旧难以恢复。欧元区经济数据从底部有明显反弹,虽然受低基数影响较大,但也明显好于预期。欧元区5月综合PMI初值为30.5,较4月的13.6大幅回升,预期为25;5月制造业PMI初值为39.5,预期为38,前值为33.4;5月服务业PMI初值为28.7,较前值12大幅提升,亦好于预期值25。英国5月综合PMI录得28.9,前值为13.8,预期为25;服务业PMI从4月的13.4大幅提升至27.8,预期为25;5月制造业PMI为40.6,前值为32.6,预期为36。美国制造业PMI继续回升但依旧处于衰退区间,市场预期数据初现改善,美国5月ISM制造业PMI43.1,预期43,美国第一季GDP环比年率再度下修至-5%,创大衰退以来最严重的萎缩;4月零售销售环比降16.4%,连续两月大幅回落,创纪录最大降幅;劳动力市场数据来看,非农新增减少2050万,大幅低于历史记录,但初请失业金人数持续下降,且持续申领失业金人数出现新冠疫情爆发以来首次下降,经济复苏依旧值得期待。房地产数据依旧悲观,但环比来看已经出现转机,4月二手房签约量跌至2001年有记录以来最低,4月份新屋开工数创下纪录最大降幅,当月住宅开工数降至2015年2月以来最低。但美国新单户住宅销售上月增加62.3万户,超过预期的49万户,且美国谘商会公布的数据显示,5月消费者信心指数从4月份的85.7跃升至86.6,市场的经济预期已经有所转变。6月经济重启的迹象将逐渐开始显现,但恐依旧以缓慢复苏为主要基调,市场的经济预期必将再度反复,将继续为贵金属价格提供支撑,但目前主要支撑依旧在于政策刺激的力度,或许继续等待新的动力。

目前全球经济体依旧在为二次疫情做准备,但部分政策将开始刺激经济。全球最大的担忧还在于疫情是否会出现二次爆发,政策底线恐不会短期突破,经济体必定还将储备政策工具。目前全球管理者将注意力将逐渐转至经济复苏,如果疫情依旧处于可控范围内,那么储备的政策将转至刺激经济复苏。短期边际宽松收敛的趋势不会改变,但各央行将开始准备下一阶段的刺激计划,前瞻指引或发表的声明将出现变化,宽松预期或将再度升温。负利率预期没有消退,欧央行、英央行和日央行依旧为负利率留有可能;美联储主席鲍威尔密集讲话表示将继续使用工具刺激经济,但多次拒绝了负利率政策,需要关注的是五月末的言论有所松动,从政治压力来说负利率依旧需要关注,或是下一个刺激金银的因素。

全球主要的经济体的关注点回到经济复苏后,恢复全球贸易必然是重中之重,但在各经济体内需都难以恢复的情况下,大量货币刺激下增加的供应将寻求机会,必然各国之间的矛盾都将升级。5月双方关系逐渐紧张,双方围绕疫情、香港问题、贸易博弈和中概股危机的博弈依旧,另外美国和伊朗、朝鲜的关系也存在相当大的变数。从5月特朗普讲话来看,虽然双方关系紧张至一定临界,但关键时间点全球贸易将会绝对谨慎,所以短期贸易关系将较为稳定,预期对金银价格的影响更为明显。另外英国与美国已经开始正式贸易谈判,英国和欧盟等各国的贸易协定也将开始,因贸易关系带来的各国摩擦恐将再度升级,对金银的支撑将继续,但难以成为长期因素。

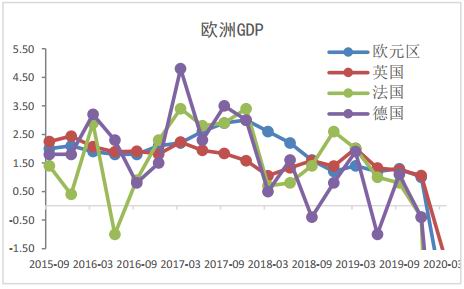

图13:GDP小幅回落

数据来源:WIND

图14:欧洲经济继续放缓

数据来源:WIND

图15:主要经济体PMI创最低

数据来源:WIND

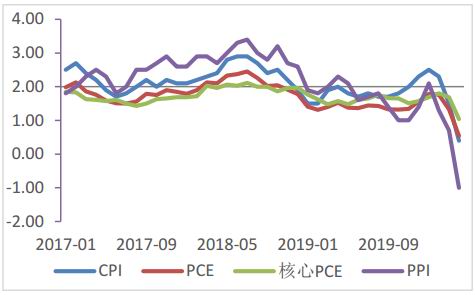

图17:消费支出仍未反应疫情影响,PPI继续下滑

数据来源:WIND

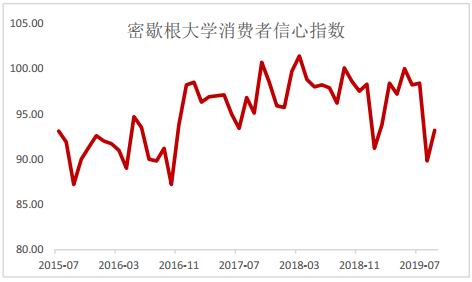

图18:消费信心指数有所反弹

数据来源:WIND

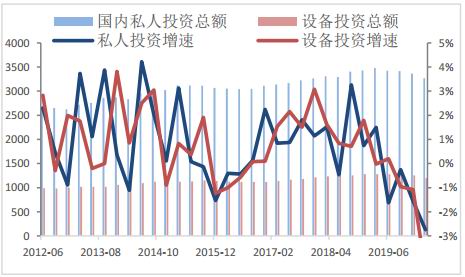

图19:投资继续放缓

数据来源:WIND

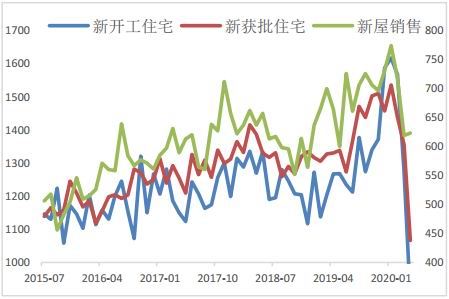

图20:房地产市场开始受到影响大幅回落

数据来源:WIND

图21:历史首次新增就业为负

数据来源:WIND

三、库存和持仓

截止5月29日,沪金库存2133千克,减少30千克;沪银库存2075990千克,较上月大幅减少183723千克,无论是需求回升还是低银价都使库存仓单大量减少;芝商所因现货短缺问题扩大了可交割品的范围,库存仓单急剧增加,COMEX金库存大幅增加至19688吨,库存完全翻倍,增加10443吨,COMEX银库存也开始明显减少至31.6万吨,减少5000吨。

图22:沪金库存继续保持平稳

数据来源:WIND

图23:沪银库存明显减少

数据来源:WIND

图24:COMEX金库存因扩大交割品范围激增

数据来源:WIND

图25:COMEX银库存开始明显减少

数据来源:WIND

截止5月26日,CFTC黄金持继续维持净多,多头持仓震荡回升,空头持仓小幅增加,但具体方向依旧不明;CFTC银净多持仓明显反弹,多头持仓至月末终于明显回升回升,空头持仓也缓慢增加,交投火热。ETF持仓上看,黄金持仓呈继续直线上升,月末涨势趋缓,与金价处于相对高位有关,白银持仓再度直线走高,增加1717吨,5月资金流入23万亿,对银价的支撑强劲。

图26:CFTC金持仓仍为净多,多空持仓都明显减少

数据来源:WIND

图27:CFTC银持仓大幅回落

数据来源:WIND

图28:SPDR金持仓持续增加

数据来源:WIND

图29:SLV银持仓又有所增加

数据来源:WIND

四、后市展望

疫情后期金银走势非常亮眼,但从基本面影响因素来说并没有出现明显的支撑金银价格上涨的因素,且从内外盘期货持仓来看,也并没有出现机构驱动的趋势。所以虽然无论是市场预期的绝对统一还是基本面因素的强有力支撑,对短期金银价格波动来看相关性不强,当目前金银价格已经处于绝对高位的时候,短期交易需要谨慎,按照整体趋势来说,长期金银趋势还是值得期待。

6月,影响金银价格的主要多空因素依旧是复苏的经济预期和愈发频繁的地缘政治之间的拉锯,多空因素依旧复杂多变。目前海外放松封锁措施从疫情情况来说依旧有较大的不确定性,虽然放松后疫情一度反复,但目前已经放松国家并没有疫情二次爆发的出现,那么放松封锁措施将会在一定程度上加快,而且各经济体为二次疫情所准备的政策储备或将提前转换成刺激经济措施,那么对金银价格将产生新的支撑。

6月经济继续改善是主要基调,但缓慢的复苏必然难以持久给市场带来支撑,经济预期必然会出现反复,若资产价格反弹远强于经济复苏,那么资产价格调整也会变成必然,所以从这方面说资产价格对金银价格的影响偏中性。另一方面,因银价依旧有较强的想象空间,所以在金价没有出现明显回落的情况下,银价或有继续上涨的可能。另外,油价的大幅反弹或下跌都会影响所有大宗商品的价格,但油价极端情况出现的可能性降低,那么油价的涨跌都会对贵金属价格有所利好。

贵金属价格的核心影响因素依旧是美国和非美地区之间的经济差距,更直接的体现在美元。在全球经济体都开始重启经济,美元的需求回落比较开始美元走弱的趋势,因美元和金银价格支撑因素的绝对趋同性,短期金银价格或将跟随美元回落,但美元和贵金属价格的负相关性必将回归,所以金银价格的长期支撑仍存或下行幅度有限。从目前放松措施情况来看,欧洲相对美国放松的更谨慎一些,叠加美国月末的国内政治动荡情况,美元强势将告一段落,所以从这方面来说将对贵金属价格有所支撑。

综合来看,短期影响贵金属价格因素复杂,主导贵金属价格趋势的因素依旧不明,但贵金属的长期投资价值毋庸置疑。未来经济复苏和风险偏好升温将主要压制贵金属价格,但可能出现的风险事件或将开支撑贵金属价格。短期内金银价格处于历史高位,金银或短期回调但支撑因素频发,回调幅度有限。金银长期走势依旧依赖于经济数据,脆弱的经济压力巨大,贵金属长期依旧偏强。