登录

登录

供需有扰动 螺纹钢区间震荡

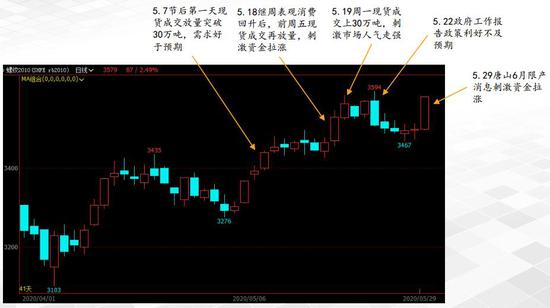

发布时间:2020-06-24 09:49:56 | 点击:4862一、市场回顾:5月螺纹钢在需求放量带动下震荡上涨

二、宏观:集中精力抓好“六稳”“六保”,坚定实施扩大内需

2020年政府工作报告:未设经济增长目标,意味着不搞强刺激,更注重“稳”。

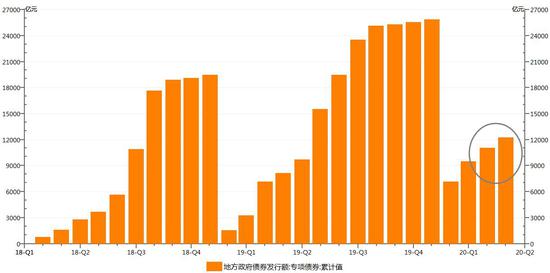

积极的财政政策要更加积极有为,提高财政赤字率至3.6%,财政赤字规模比去年增加1万亿元;拟安排地方政府专项债3.75万亿元;

财政政策成为稳经济主要手段,也是主要政策看点。

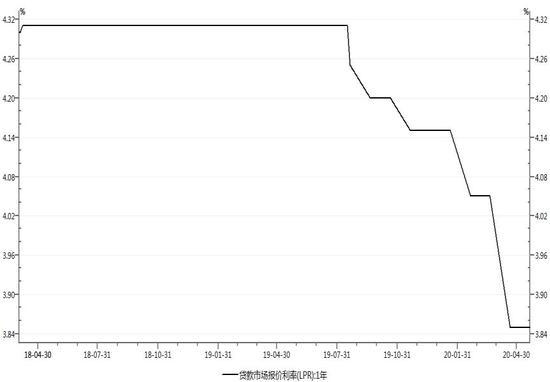

稳健的货币政策要更加灵活适度;推动利率持续下行。5月20日1年期LPR报价维持在3.85%。

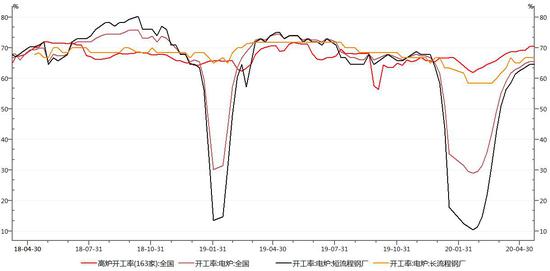

三、供给:6月螺纹钢产量预计在历史新高水平徘徊

5月原料价格上涨,华东主产区长流程钢厂螺纹钢吨钢毛利5月底降至200元左右,短流程钢厂螺纹钢吨钢毛利降至成本附近;近期废钢出现降价势头,短流程钢厂减产动能不足,长流程钢厂有利,生产积极性预计会维持。

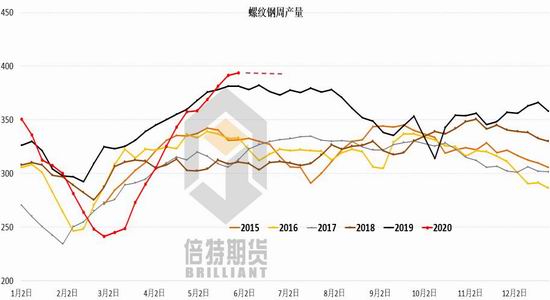

截至5月28日163家钢厂高炉开工率70.58%,247家钢厂高炉开工率91.02%,环比上周增0.52%;高炉开工率已到较高水平;目前短流程钢厂开工率回升至65%,较4月底回升3%以上。截至5月28日螺纹钢周产量394万吨,周产量创历史新高。

考虑到高炉开工率较高;唐山钢厂C类以下企业限产;6月螺纹钢产量增长空间不大,周产量预计摸400万吨水平,产量预计将在高位运行。

四、需求:

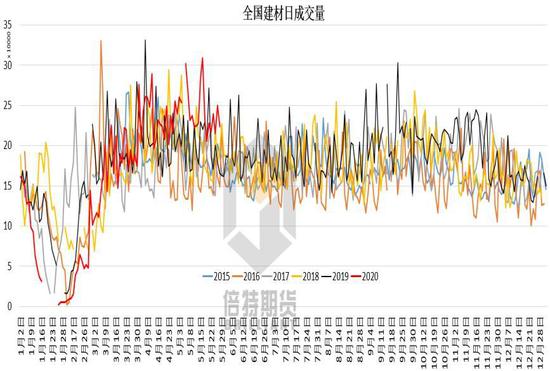

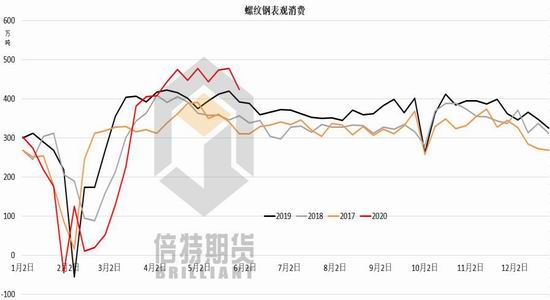

1、5月赶工期作用下需求超预期旺盛

5月前17个交易日全国建材日均成交24.2万吨,较4月环比增1万吨,较去年5月同期日均成交20万吨高4.2万吨。

5月14日当周螺纹钢表观消费上474万吨,21日当周478万吨,创新高。

螺纹钢需求放量主要体现在五一节后工地赶工期需求集中释放超预期。

2、6月传统雨季,螺纹钢需求有季节性下滑隐忧

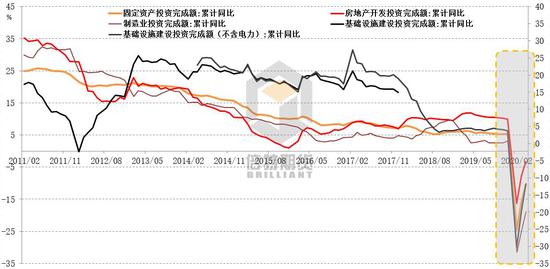

总理答记者问指出:今年推出的规模性政策不依赖基建项目,70%左右的资金是支撑居民收入的;投资的重点是“两新一重”就是新型基础设施、新型城镇化和涉及国计民生的重大项目。

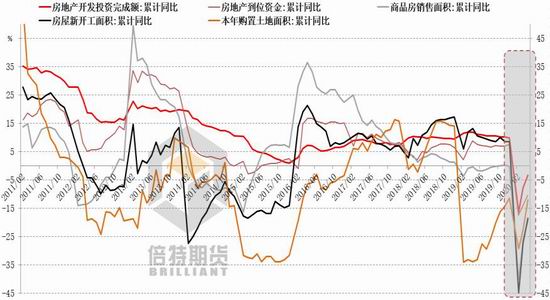

政府工作报告:要坚持房子是用来住的、不是用来炒的定位,促进房地产市场平稳健康发展。意味着仍然不把房地产作为短期刺激经济的手段,4月房屋施工面积仍然处于同比下滑,新开工面积回升有限,房地产投资对钢材需求的强劲和韧性难以像去年同期。

工地集中赶工期后,如果房地产投资不出现大幅回升,叠加6月进入传统雨季,螺纹钢需求有季节性下滑隐忧,但今年下滑力度可能小于去年。

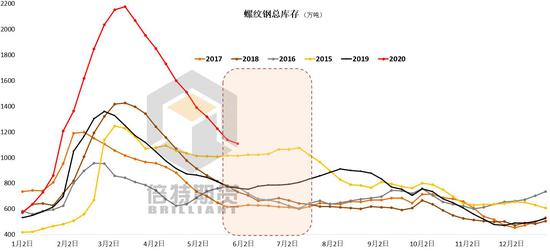

五、库存:产量高企,需求有下滑隐忧,螺纹钢进入累库周期

截至5月28日螺纹钢总库存1108万吨,比2019年春节后十七周高355万吨;

5月28日当周钢厂端螺纹钢库存首度转增,总库存降幅较前一周大幅收窄;

按往年情况看,6月进入传统雨季需求下滑,往年6月库存去化减缓,有些年份转入累库周期。结合今年情况,如前文分析今年6月预计螺纹钢产量维持在高位运行,如果需求在赶工期后受雨季影响季节性下滑,库存预计会进入累库周期,较往年高出的300多万吨库存去化过程将更长。

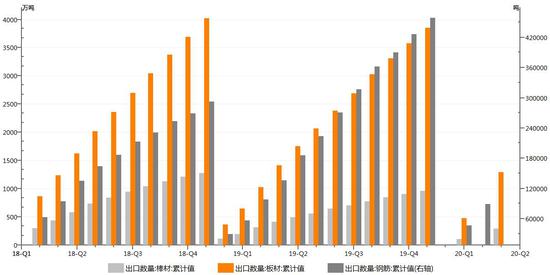

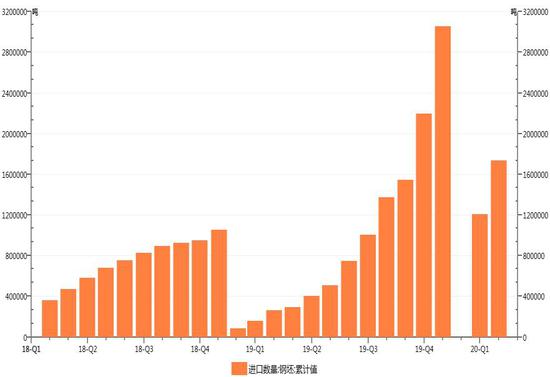

六、进出口:钢材出口影响在显现,钢坯进口存在冲击影响

1-4月我国出口棒材287万吨,较去年同期408万吨,减少121万吨,降29.66%。1-4月出口板材1291万吨,较去年同期1407万吨,减少116万吨,降8.24%。

1-3月我国进口钢坯173万吨,较去年同期26万吨,增加147万吨,增长565%。

受海外疫情对经济深化影响,国内钢材产品出口受阻,进口钢坯大幅增长,当国内钢材产量走高,需求存在下滑势头的情况下会形成冲击影响。

七、废钢:铁矿石、焦炭供应受影响,废钢价格有支撑

国内废钢在经历价格大跌后,4月份以来迎来一波持续反弹,期间废钢到货持续上升,随着钢厂压价到货出现回落,近日废钢到货再度回升,博弈不停。

Vale铁矿石发运量下调,供应受影响;焦炭受山东等地压减产量政策影响;近期铁矿石、焦炭价格均上涨,钢厂利润压缩,钢厂有压价废钢的动作,但在铁矿石价格高企下,废钢添加比例不会降,目前废钢日耗较高,废钢价格有支撑。

八、期货盘面:区间震荡,限产、需求逆季节性是看点

6月预计市场主要受基本面因素驱动,宏观面因素驱动会形成扰动影响。

长流程钢厂利润收缩不会影响生产积极性,短流程钢厂有利,唐山限产对螺纹影响有限,6月螺纹钢周产量预计维持在高位运行,上摸400万吨。

赶工期后,如果房地产投资不明显回升,叠加传统雨季影响,螺纹钢6月需求或现季节性下滑。或进入累库期。

螺纹钢2010合约6月预计区间震荡,上方3800压力,下方3300下档。上行动能在于限产、需求逆季节性旺盛。

风险因素:(1)唐山限产不及预期;(2)需求出现季节性下滑。