登录

登录

原油高位承压,沥青低位反弹

发布时间:2018-03-23 09:19:32 | 点击:3936上周原油价格欲扬先抑。OPEC方面,内部分歧或难以齐心协力致力于减产,同时美国抢占市场份额也对减产协议蒙上阴影;美国方面,原油产量与钻机数维持增长趋势,供应边际增长快于需求编辑增长致使库存回升;国内炼厂利润连续回落,对炼厂原油需求有一定抑制。持仓方面,基金持仓与非商业持仓连续下降,表明当前多头情绪有所降温。综合看,基本面整体偏空,预计本周原油震荡偏弱运行。

沥青:

供给端,炼厂利润回暖,但部分炼厂检修和转产使得供给端有所收紧;需求端,下游道路项目仍未启动,终端需求难有亮点;受供应端趋紧影响,库存低位支撑沥青价格。综合看,短期基本面偏多,预计沥青将呈现震荡偏强走势。

一

行情回顾

1、原油行情回顾

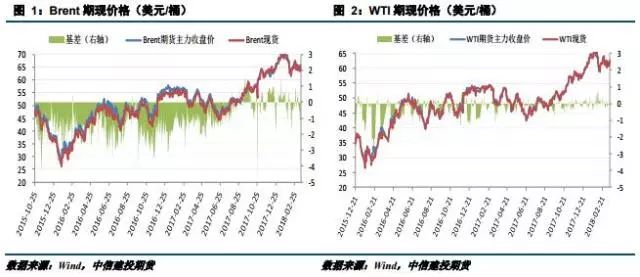

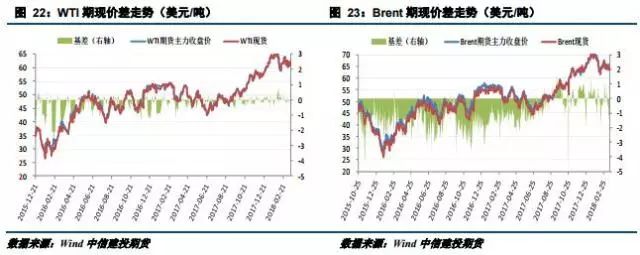

上周(3月9日-3月16日)原油价格先抑后扬。期货端,Brent主力合约上涨0.37美元/桶至65.86美元/桶,涨幅0.56%,WTI主力合约上涨0.21美元/桶至62.33美元/桶,涨幅0.34%;现货方面,英国布伦特Dtd下跌0.7美元/桶至64.60美元/桶,WTI上涨0.30元/桶至62.34美元/桶。

2、沥青行情回顾

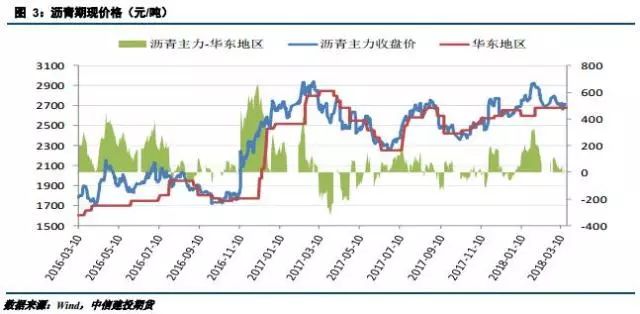

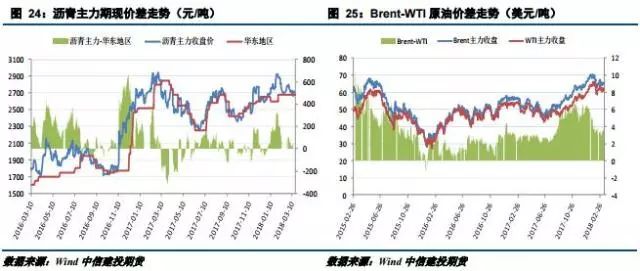

上周(3月9日-3月16日)沥青在供需平淡的背景下,整体呈现震荡整理走势。期货端,沥青主力合约上涨20元/吨至2716元/吨,涨幅0.74%;现货方面,华东地区市场价持稳在2680元/吨;山东地区价格维持在2650元/吨;华南地区价格市场成交价在2620元/吨。

二

原油价格分析

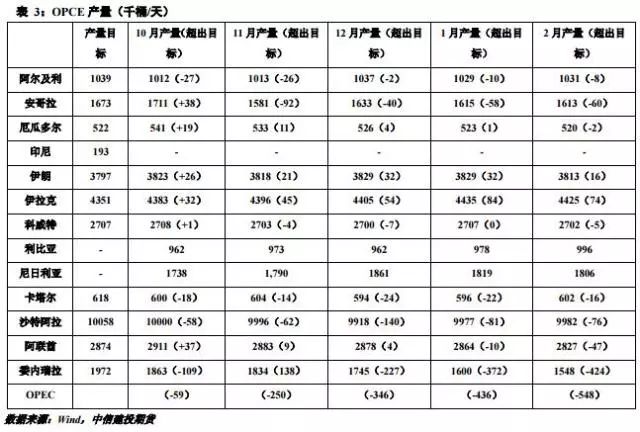

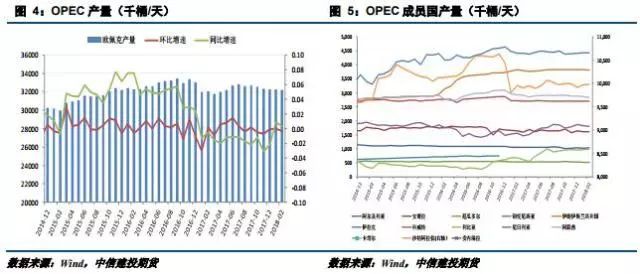

1、OPEC内忧外患

OPEC公布的月报显示,该组织2月原油产出减少7.7万桶/日,至3218.6万桶/日,减产执行率为147%,较1月减产执行率提高10个百分点,尽管OPEC减产保持较高水平,但主要归因于委内瑞拉原油的被动减少,伊朗伊拉克等国的产量仍高于目标水平,此外利比亚和尼日利亚两个获得减产豁免的国家产量增长也对减产构成威胁。原油价格方面,伊朗与沙特之间关于油价的分歧或将影响未来减产的一致性。美国增加亚洲地区的原油出口侵占OPEC的市场份额,可能促使一些国家增加石油供应以抵抗页岩油的冲击。整体看,OPEC内部分歧或难以齐心协力致力于减产,同时美国抢占市场份额也对减产协议蒙上阴影。

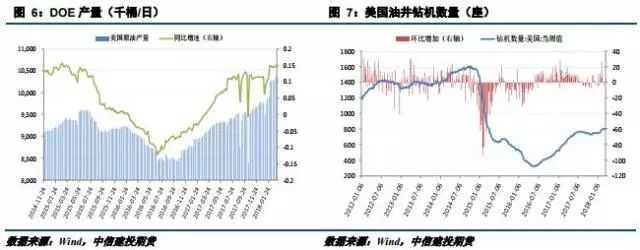

2、美国原油产量与钻井数保持增长趋势

美国能源信息署近期公布月度产量报告显示,今年4月美国页岩油产量将较去年同期增加140万桶/日至695.4万桶/日的纪录新高。EIA数据显示,截止3月9日当周,美国国内原油产量增加1.2万桶至 1038.1万桶/日,连续3周录得增长后继续创出新高。贝克休斯数据显示,截至3月16日当周,美国石油活跃钻井数增加4座至800座,过去8周有7周录的增加,去年同期为631座。整体看,高油价刺激美国原油产量持续增加,同时钻机数维持增长趋势,美国原油产量增长将为市场带来持续性供给压力。

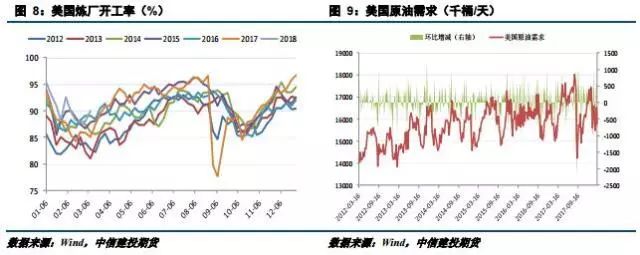

3、美国原油需求增长有限

EIA短期能源报告预计2018年美国原油需求增速为47万桶/日,此前预期为45万桶/日;预计2019年美国原油需求增速为36万桶/日,此前预期为35万桶/日。EIA公布数据显示,截止3月9日当周,美国炼厂加工总量平均每天1636.7万桶,比前一周增加43.2万桶,同时炼油厂开工率环比增加2个百分点至90%,炼厂开工率连续2周增加。综合看,当前冬季燃油需求停滞,夏季消费旺季仍未到来,需求增长或将有限。

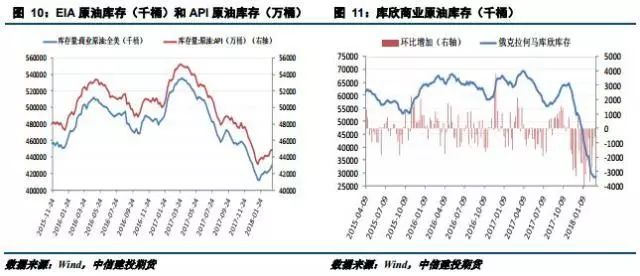

4、美国原油库存连续三周增加

EIA数据显示,截至3月9日当周美国原油库存增加502.2万桶,大幅高于市场预期,连续三周录的增加;库欣库存增加33.8万桶,结束连续11周下降;美国汽油库存减少627.1万桶,高于预期减少117.6万桶;API 公布数据显示,截至3月9日当周,美国原油库存增加115.6万桶,同样为连续三周录的增加。综合看,美国EIA和API原油库存双双连续反弹,库存或重新进入回升阶段,对原油价格形成利空压制。

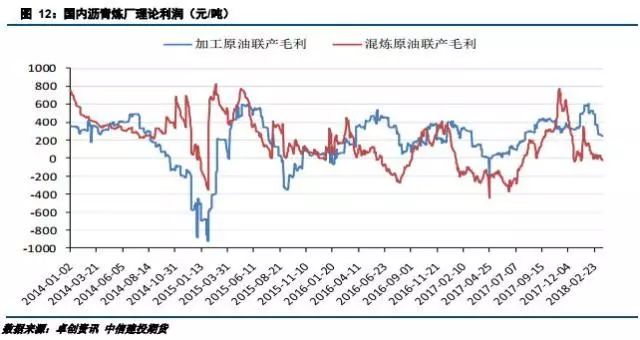

5、原油加工利润高位回落

截止3月16日当周,国内炼厂加工原油联产毛利均值为252.64元/吨,较前一周下降32.9元/吨,国内炼厂混炼原油毛利均值为-5.646元/吨,较前一周下降19.172元/吨。上周迪拜原油均价为61.44美元/桶,较前一周上涨0.26美元/桶。产品收入方面,上周国内汽油市场均价为7607.2元/吨,较前一周下降39.47元/吨,柴油市场均价为6148元/吨,较前一周下降34元/吨。整体看,受成品油价格下跌与原料价格上涨影响,炼厂加工毛利连续下降。

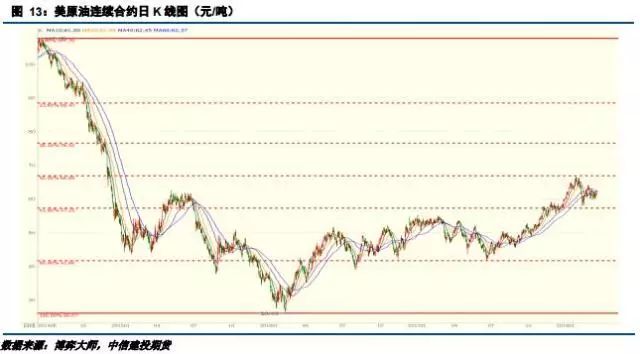

6、技术分析

美原油期货主力合约上周呈现欲扬先抑的走势。从日线看,原油价格整体运行在黄金分割线的0.5和0.618位置区间,但上方面临前期高点压制,因此短期原油或将呈现回调走势。

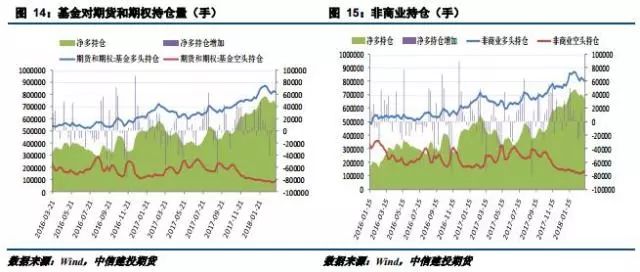

美国商品期货交易委员会数据显示,3月13日当周,基金持有WTI期货和期权多头环比减少10275手,空头增加7671手,净多持仓为71.09万手,环比减少17946手,净多持仓连续两周下降;非商业持仓方面,截止3月13日当周,多头持仓79.92万手,空头持仓13.07万手,净多持仓66.85万手,环比减少17974,同样为连续两周下降。综合看,当前市场做多情绪有所降温。

三

沥青价格分析

1、供需形式分析

1.1沥青供应

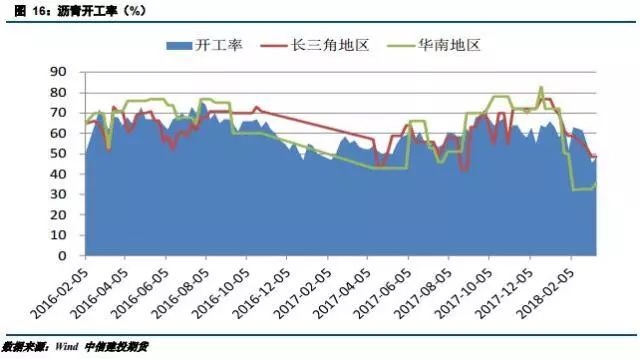

截至3月16日,西北地区克石化正常生产,塔河石化继续停产,开工率为52%。东北地区各炼厂正常生产,开工率不变。华北山东地区东明石化3月8日转产焦化,但山东其他炼厂生产正常,整体开工率下降17%,此外,中油秦皇岛1月下旬-8月继续停产检修。华东地区炼厂开工率低位运行,镇海炼化沥青间歇生产,且产渣油的时间较多,带动区内整体开工率下降8%,此外,金海宏业1月上旬~至今停产,阿尔法2月5日停产沥青,计划3月底生产,温州中油1月底-6月停产检修。华南地区主力炼厂开工率稳定,中海四川1月中旬-至今停产检修。综合看,上周国内沥青厂装置开工率48%,较前一周下降8个百分点。

截止3月16日当周,华南地区炼厂生产相对稳定,但下游工程开工较少,出货偏弱导致个别炼厂库存高企,炼厂库存上涨3个百分点至42%;华东地方炼厂仍停工消耗库存,加之部分炼厂间歇性生产,导致炼厂资源略紧张,炼厂库存水平下降3个百分点至29%;东北刚性偏弱且焦化方向分流不佳,炼厂库存持续走高,炼厂库存水平上涨8个百分点至48%;华北多家主力炼厂转产渣油后消化沥青库存,炼厂库存大幅下降,炼厂库存水平下降至13%。期货库存方面,截止3月16日当周国内期货平均库存18.95万吨,与前一周持平,但同比下降7.6万吨。

1.2沥青需求

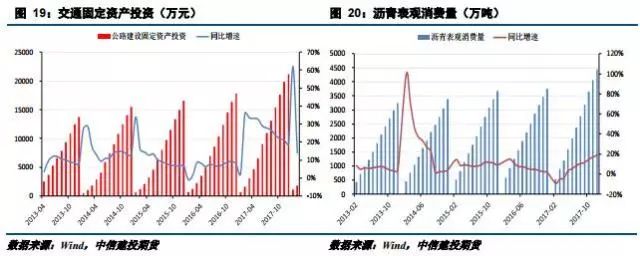

2018年1-2月国内公路建设固定资产投资1822.19亿元,同比增长13.84%,2月公路建设固定资产投资703.78亿元,环比1月下降37.07%。2017年1-12月份国内沥青表观消费量为4445.32万吨,同比增加18.87%,12月沥青表观消费量为398.183万吨,环比下降0.36%。近期国内道路项目开工较少,且部分贸易商备货到位,炼厂整体出货略缓慢,短期下游终端需求预计难有较大提升。

2、沥青利润

截止3月16日当周,山东独立炼厂沥青生产综合利润为165.67元/吨,环比增长67元/吨或40.49%。产品价格方面,山东地区独立炼厂沥青价格延续稳定,低价维持在2600元/吨左右,汽油、石脑油、液化气、油浆等产品价格均有不同程度的下滑,但是上述产品占比偏小,对利润的负面影响有限。3月份马瑞原油贴水较2月份明显降低,且原油价格基本持稳,拉低了炼厂的原料成本,使得沥青生产利润出现明显的改善。

四

价差走势

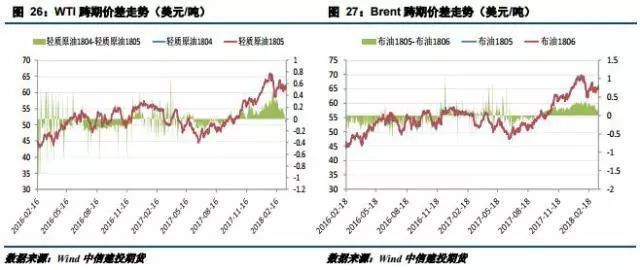

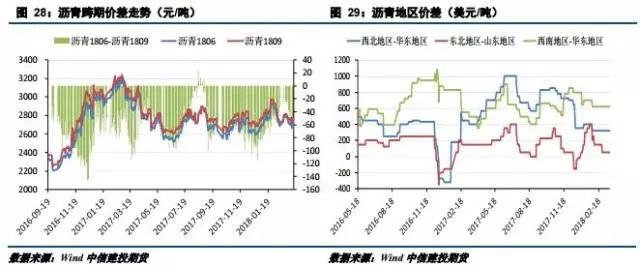

截止3月16日,Brent主力与WTI主力价差在3.53美元/桶,较前一周五增加0.16美元/桶,同时比2017年同期高出1.15美元/桶;截止3月16日,WTI期现价差在-0.01美元/桶,期货与现货基本平水,Brent期现价差在1.26美元/桶,期货对现货升水较前一周扩大,沥青主力期现价差在36元/吨,期价对现货升水小幅扩大;截止3月16日,WTI相邻合约价差-0.08美元/桶,Brent相邻合约价差0.13美元/桶,bu1806与bu1809合约价差为-50元/吨。跨区价差方面,西北与华东地区价差为320元/吨,西南与华东地区价差为620元/吨。

五

行情展望与投资策略

原油:OPEC方面,内部分歧或难以齐心协力致力于减产,同时美国抢占市场份额也对减产协议蒙上阴影;美国方面,原油产量持续增加,同时钻机数维持增长趋势,供应边际增长快于需求编辑增长致使库存回升;国内炼厂利润连续回落,对炼厂原油需求有一定抑制。持仓方面,基金持仓与非商业持仓连续下降,表明当前多头情绪有所降温。综合看,基本面整体偏空,预计本周原油震荡偏弱运行。沥青:供给端,炼厂利润回暖,但部分炼厂检修和转产使得供给端有所收紧;需求端,下游道路项目仍未启动,终端需求难有亮点;受供应端趋紧影响,库存低位支撑沥青价格。综合看,短期基本面偏多,预计沥青将呈现震荡偏强走势。