登录

登录

玉米与股票市场联动分析

发布时间:2018-03-09 09:36:43 | 点击:3985大宗与个股相关性逻辑分析: 大宗商品作为企业运行中的原材料及产成品,其价格波动对于企业盈利预期的影响至关重要,这也是个股和大宗商品联动的内在核心。国内玉米上游种子企业较为集中,而下游主要用于深加工及饲料养殖行业,又饲料养殖及深加工公司在国内农业板块上市公司中占比相对较高。因此有必要研究玉米价格与饲料养殖及深加工公司的联动性,从而从大宗商品玉米的价格变动发现玉米相关上市公司的投资机会。

2004-2017 年玉米价格涨跌周期: 自2004年-2017年的13年中,玉米价格经过了3次大幅上涨和2次大幅下跌。3个上涨周期分别为2004-2007年的上涨,2009-2011年的政策性推动上涨,2017年的震荡上涨。2个下跌周期分别是2008年急速下跌,以及2015-2016年政策性下跌。

玉米产业链及企业相关企业主营概况: 国内玉米产业链大上游为玉米种子生产销售企业,共有7家上市公司;上游的玉米种植生产企业较少,上市公司仅有北大荒一家;玉米产业链相关上市公司主要集中于中、下游的深加工、饲料、养殖产业,其中涉及饲料、养殖上市公司共有21家,涉及乙醇、淀粉深加工上市公司共有4家。

通过计算玉米价格与玉米相关个股相关度和个股相对板块的溢价,我们可以得到以下观点:

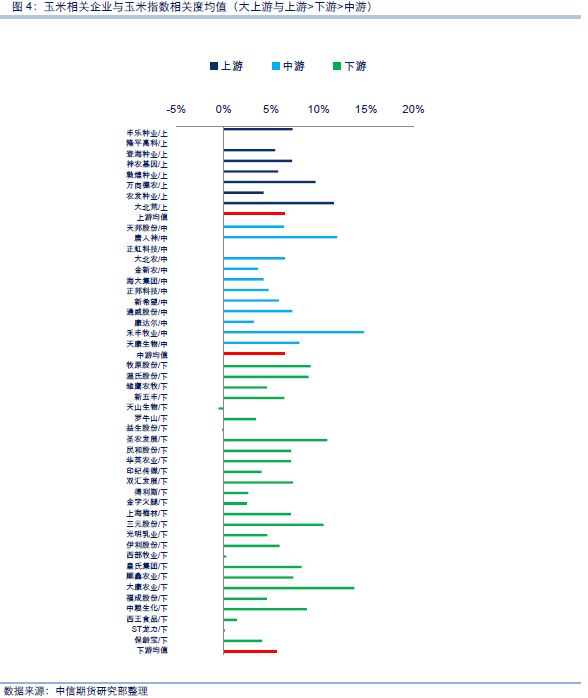

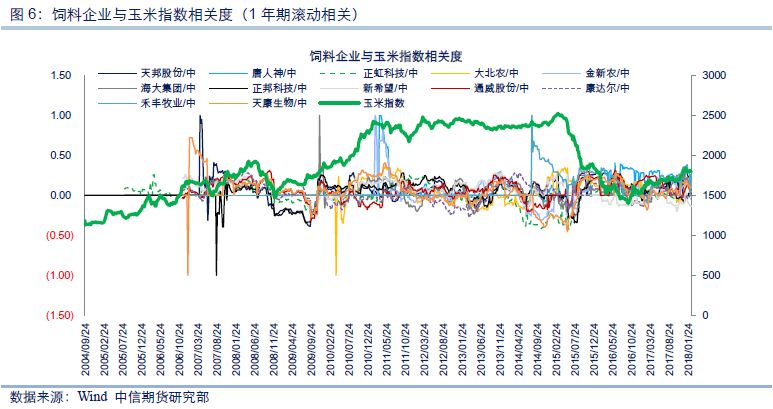

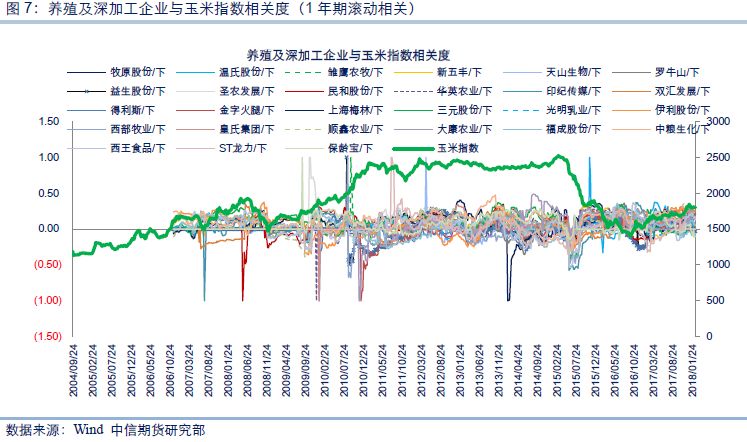

1 .玉米上下游企业与玉米指数相关度均值, 大上游与上游种子与种植(0.063783)>下游深加工(0.058003)>中游饲料(0.05334)。说明上游种植企业与玉米价格相关度最高。

2. 玉米大宗价格与玉米相关个股联动性较弱, 相关度相对稳定在(-0.3,+0.3),极值为土0.56,联动性一般,参考价值较弱。

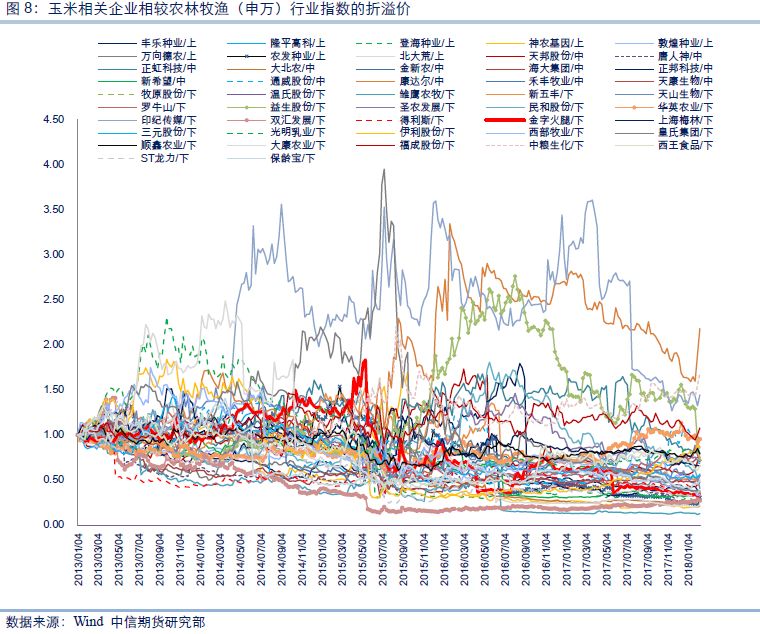

3 .玉米产业链溢价能力,下游深加工>中游饲料行业>大上游种子业与上游种植业。 玉米个股溢价能力,正虹科技>康达尔>福成股份>益生股份。

4 .目前下游养殖板块正面临格局调整, 从散户养殖为主转为规模企业养殖为主,因此后续可持续关注牧原股份、温氏股份等养殖龙头表现。

5 .中游饲料板块也正积极布局养殖业务, 如正邦科技,关注其新业务布局能否提升盈利能力。

一、大宗与个股相关性逻辑分析

通过大宗的涨跌,在抓住相应权益类板块大趋势的同时,在板块内进一步筛选具有较强alpha的个股。从这个角度来看,板块内筛选个股需要满足两个条件:1.个股与大宗商品价格具有较强的相关性;2.个股相对板块具有超额alpha,也就是个股相对板块具有溢价能力。

我们认为大宗商品作为企业运行中的原材料及产成品,其价格波动对于企业盈利预期的影响至关重要,这也是个股和大宗商品联动的内在核心。而对于处于不同产业链位置的企业,由于受到大宗商品价格波动的影响相对不同,且业务模式及上下游需求也有所不一,因而或会造成同一板块内个股与大宗联动表现有所差异。因此,我们希望从利润出发,发现板块内个股与大宗商品关系的异同,并找到大宗商品价格与权益类股价之间的桥梁。

国内玉米主要用于深加工及饲料养殖行业,而饲料养殖及深加工公司在国内农业板块上市公司中占比相对较高。因此有必要研究玉米价格与饲料养殖及深加工公司的联动性,从而从大宗商品玉米的价格变动发现玉米相关上市公司的投资机会。

二、2004-2017年玉米价格涨跌周期

自2004年-2017年的13年中,玉米价格经过了3次大幅上涨和2次大幅下跌。 从饲料与Wind全A、畜禽养殖与Wind全A、农产品加工与Wind全A的比较看,玉米产业链上市公司对市场的溢价能力相对较差,2007年前相对全市场溢价,尤其是饲料公司溢价能力较强;2007年之后相对全市场折价或平价,溢价时期相对较少。其溢价/折价能力波动与玉米价格趋势有一定相近,但因玉米近些年受政策影响较大,因此两者又有不同。

3 个上涨周期 分别为2004-2007年的上涨,2009-2015年的政策性推动上涨,2017年的震荡上涨。2004-2007年间粮食减产叠加通货膨胀影响,推动粮价上涨;2009-2011年间国家对东北三省和内蒙古自治区实行玉米临时收储政策,带来玉米高产,并导致玉米高价和高库存。同时也导致了2009-2015年间玉米价格居高不下。2016年中至今供给侧改革玉米面积下降,使得玉米价格震荡上扬。

2 个下跌周期 分别是2008年急速下跌,以及2015-2016年政策性下跌。2008年全球爆发金融危机,金融市场纷纷腰斩,玉米也快速下跌。2016年国家取消临储收购,调整为市场化收购定价,并对农户进行补贴,加上之前积累的高库存,共同导致了玉米价格大幅下跌。

三、玉米产业链及相关企业主营概况

在对玉米及玉米板块个股联动具体分析之前,我们先来认识玉米产业链及玉米相关企业主营概况,并以此为依据确定玉米相关企业所处产业链位置。

3.1 玉米产业链划分

国内玉米主要用于深加工及饲料养殖行业,其中深加工行业主要包括淀粉糖、发酵品、酒精、变性淀粉等,占比约28%;饲料消费是玉米消费的主要部分,占比约64%,玉米作为饲料中能量的主要来源,在不同禽畜饲料和禽畜不同生长阶段饲料配比均有差异,在35%-60%之间。

玉米产业链基本可以按照玉米种生产、玉米种植、饲料、养殖与深加工分别对应为大上游、上游、中游和下游。其中,大上游玉米种子生产环节为玉米种植企业提供种子,上游种植环节对应的企业为玉米生产企业,中游加工环节对应的则为饲料生产企业;下游消费环节则多为禽畜类养殖业和深加工业。

3.2 玉米相关企业概况及产业链分布

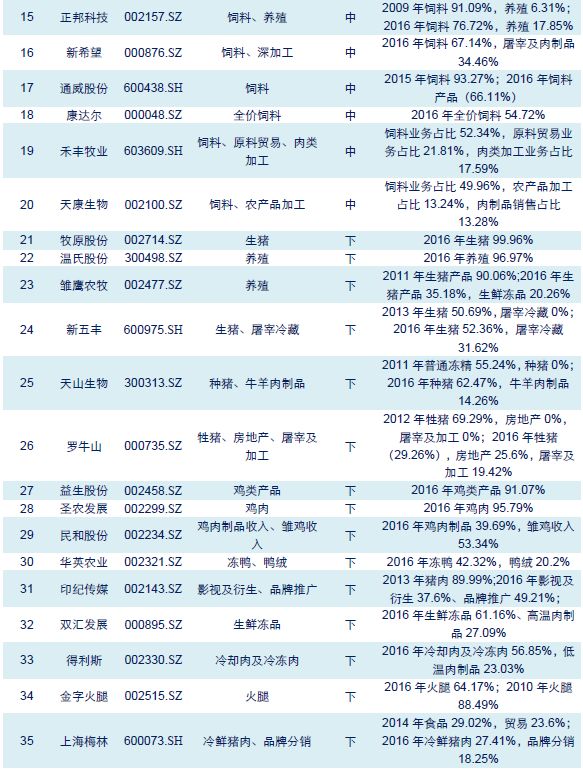

在对玉米产业链有所了解之后,我们梳理农产品中上市企业,并根据营收情况确定企业在玉米产业链的位置。经过梳理我们发现,玉米大上游的种子生产企业有多家上市公司,上游的生产企业较少,仅有一家(北大荒),多数企业分布在中游和下游,并且中、下游企业业务有所混合,多数企业业务集原料贸易、饲料生产、养殖及产品深加工于一体。以下内容主要根据企业2016年财务报表数据整理。

大上游种子企业主营玉米种子的生产与销售,涉及到的上市公司共有7家。 其中,登海种业、万向德农主要从事玉米种业务,占比分别为96.54%、 96.51%。其他公司则为种子生产销售与多种业务混合经营,如敦煌种业的种子业务占比64.45%,另外还有25.69%的食品加工业务;丰乐种业农化产品业务占比54.01%,种子业务占25.36%;隆平高科杂交水稻业务占比59.67%,玉米业务占14.87%。

上游种植企业较少。 如北大荒,该公司是我国目前规模最大优质商品粮生产基地,目前主业仍以粮食作物为主,主营产品包括水稻、大豆、小麦、玉米等粮食作物和辅业产品尿素、造纸等。其业务收入中,土地承包业务占收入总额的80.84%。

中游企业涉及玉米原料贸易、饲料生产、深加工企业有7家。 其中通威股份、海大集团主要从事饲料业务,饲料业务占比分别为66%、79.73%。海大集团还兼营部分原料贸易业务;而西王食品、中粮生化、ST龙力、保龄宝则主要从事玉米深加工业务。例如,西王食品主营业务是玉米油,占其业务总收入的83.15%;中粮生化主营业务是精加工,占其业务收入的66.21%。其他企业则为经营饲料加工、禽畜养殖、以及肉类销售的综合型企业,覆盖玉米产业链的中、下游。例如,天康生物饲料销售业务占比49.96%,农产品加工业务占比13.24%,肉制品销售业务占比13.28%;禾丰牧业饲料业务占比52.34%,原料贸易业务占比21.81%,肉类加工业务占比17.59%。

四、玉米价格与玉米相关个股相关度

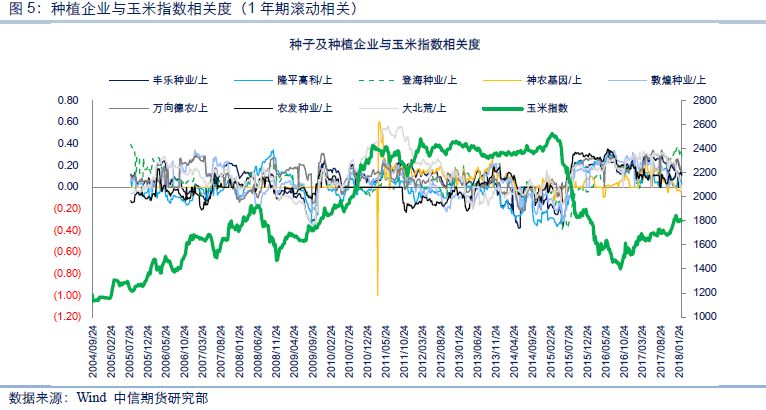

从大宗角度筛选股票的逻辑是,相关个股与大宗价格具有较高相关度。我们计算了2004年9月-2018年2月的年大宗商品玉米价格与玉米相关个股的相关度变化。数据显示:1)比较上下游企业与玉米指数相关度均值,上游种植(0.063783)>下游深加工(0.058003)>中游饲料(0.05334)。说明上游种植企业与玉米价格相关度最高;2)种植企业、饲料企业、深加工企业与玉米指数相关度较低,极值为土0.56,但极少;3)种植企业与玉米指数相关度在2015年之后从负相关转为正相关,深加工企业与玉米指数相关度在2015-2016年有明显正相关趋势,饲料企业与玉米指数相关度相对稳定在(-0.3,+0.3)。

五、玉米相关个股相对板块溢价

在计算了玉米期货与玉米相关个股的联动性之后,我们继续考察个股相对板块的溢价,从而达到精选个股的目的。

本文将玉米相关个股与农林牧渔(申万)指数相比较,来确定个股溢价能力。 计算个股与农林牧渔(申万)的价格净值变化,并将个股净值/农林牧渔(申万)的比值作为相对行业的折溢价水平。当比值>1时,表示个股相对行业溢价,否则为折价。基期的选择,因上文显示玉米相关个股与玉米价格相关度在2013年开始表现较好,因为我们选取2013-01-01至2018-02-06日数据。其中牧原股份和温氏股份上市较晚,分别从2014-01-30和2015-11-06开始计算。

计算结果显示,6支股票溢价能力较强,且较为持续,依次为印记传媒(2013-2017)、正虹科技(2016-2017)、康达尔(2016-2017)、益生股份(2016-2017)、福成股份(2013-2017)、中粮生化(2015-2017)。其中印记传媒表现最强,溢价能力最高,持续时间最长;福成股份持续时间也较长,但溢价能力幅度相对较低,相对稳定。另外3支股票历史溢价能力曾阶段性较好,其中,皇氏集团(2014-2015)、大康农业(2013-2014)、光明乳业(2013-2014),曾表现较好,但均在2017年大多数折价。

从行业分布看,溢价能力持续较好的企业2家为中游饲料企业, 1 家下游鸡养殖企业、1家下游深加工企业(牛肉),1家2014年转业为传媒,1家下游深加工企业;历史溢价能力阶段性较好的企业2家为乳业股,1家下游蛋白质食品贸易企业。

综合来看,下游深加工企业溢价能力相对较高,占比最多;中游饲料企业表现不俗,有一定溢价能力;大上游及上游种子与种植企业的溢价能力较差。

我们进一步分析了溢价能力较强企业的毛利率。发现毛利率在10%-45%不等,说明毛利率可能并不是影响股票溢价能力的主要因素。

六、玉米相关个股筛选

从上文分析可以得到以下观点:

1 .玉米上下游企业与玉米指数相关度均值,大上游与上游种子与种植(0.063783)>下游深加工(0.058003)>中游饲料(0.05334)。说明上游种植企业与玉米价格相关度最高。

2. 玉米大宗价格与玉米相关个股联动性较弱,相关度相对稳定在(-0.3,+0.3),极值为土0.56,联动性一般,参考价值较弱。

3 .玉米产业链溢价能力,下游深加工>中游饲料行业>大上游种子业与上游种植业。玉米个股溢价能力,正虹科技>康达尔>福成股份>益生股份。

4 .目前下游养殖板块正面临格局调整,从散户养殖为主转为规模企业养殖为主,因此后续可持续关注牧原股份、温氏股份等养殖龙头表现。

5 .中游饲料板块也正积极布局养殖业务,如正邦科技,关注其新业务布局能否提升盈利能力。