登录

登录

豆粕持仓量PCR持续走高,白糖标的窄幅震荡

发布时间:2018-02-28 09:18:18 | 点击:3784豆粕:

1、行情回顾

02月27日,豆粕期权成交量为107256手,较前一日减少28936手,其中主力1805期权合约系列成交量减少11472手。持仓量为363442手,较前一日增加9420手。主力合约持仓量PCR为0.93,较前一日有所上升,成交量PCR为0.62,较前一日有所上升,市场情绪稳定偏悲观。

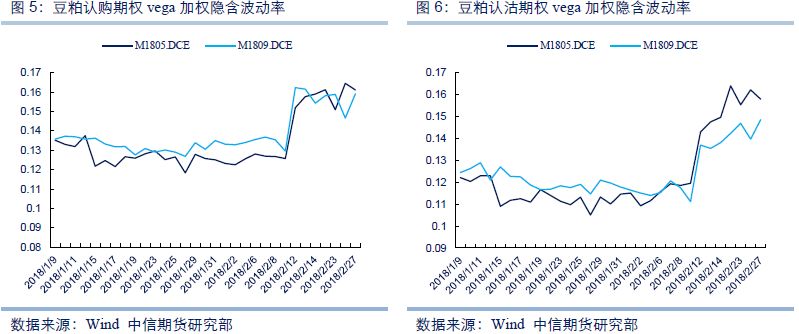

波动率方面,主力1805期权合约系列认购、认沽期权vega加权隐含波动率均有小幅下降。次主力1809期权合约系列认购、认沽期权隐含波动率均有所上升。主力1805期权合约系列认购期权隐含波动率收于16.13%,认沽期权隐含波动率收于15.79%。

从目前的情况来看,主力1805期权合约系列隐含波动率维持高位震荡,和标的物历史波动率相当,按照历史波动率与隐含波动率之间的关系,未来隐含波动率维持震荡或震荡走升的概率较大。

白糖:

1、行情回顾

02月27日,白糖期权成交量为30720手,较前一日增加11236手。其中,主力805期权合约系列成交量增加11164手。持仓量为207220手,较前一日增加6962手。805合约持仓量PCR为0.49,较前一日小幅上升,成交量PCR为1.08,较前一日大幅上升,市场情绪较为稳定。

波动率方面,主力805期权合约系列认购期权vega加权隐含波动率有所上升,认沽期权隐含波动率有所下降。次主力809期权合约系列认购期权隐含波动率有所上升,认沽期权隐含波动率有所下降。主力805期权合约系列认购期权隐含波动率收于12.51%,认沽期权隐含波动率收于11.71%。

从历史走势来看,目前主力合约隐含波动率小幅回落,仍明显高于标的物历史波动率,未来隐含波动率震荡下行的概率较大。

一、豆粕期权

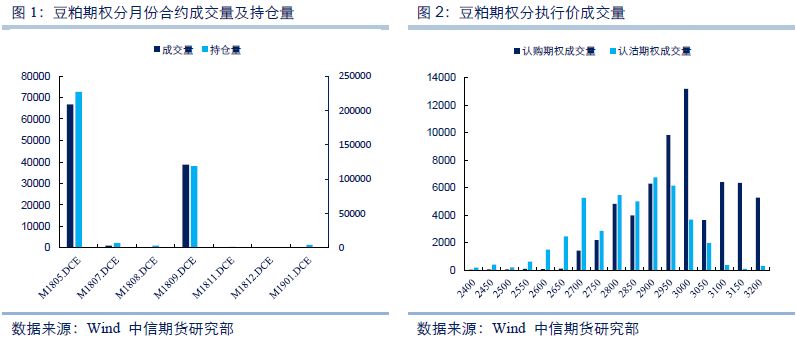

1.1成交量与持仓量分析

02月27日,豆粕期权成交量为107256手,较前一日减少28936手,其中主力1805期权合约系列成交量减少11472手。持仓量为363442手,较前一日增加9420手。主力1805期权合约系列持仓量较前一日增加4378手。次主力1809期权合约系列持仓量较前一日增加4782手,成交量较前一日减少16196手。

成交量最大的认购期权与认沽期权执行价分别为3000和2900。主力合约持仓量PCR为0.93,较前一日有所上升,成交量PCR为0.62,较前一日有所上升。综合来看,市场情绪稳定偏悲观。

1.2流动性分析

我们用日内跳价数据计算平均盘口相对价差结合合约成交量来综合度量期权合约的流动性,得到的数值越小,说明合约流动性越好,反之越差。

从日内跳价数据的平均盘口相对价差来看,对于主力1805以及次主力1809期权合约系列,平值附近的期权流动性较高,深度实值与深度虚值附近的期权流动性都较低。且认沽期权合约的流动性要略高于认购期权。

1.3波动率分析

02月27日,波动率方面,主力1805期权合约系列认购、认沽期权vega加权隐含波动率均有小幅下降。次主力1809期权合约系列认购、认沽期权隐含波动率均有所上升。主力1805期权合约系列认购期权隐含波动率收于16.13%,认沽期权隐含波动率收于15.79%。

从目前的情况来看,主力1805期权合约系列隐含波动率维持高位震荡,和标的物历史波动率相当,按照历史波动率与隐含波动率之间的关系,未来隐含波动率维持震荡或震荡走升的概率较大。

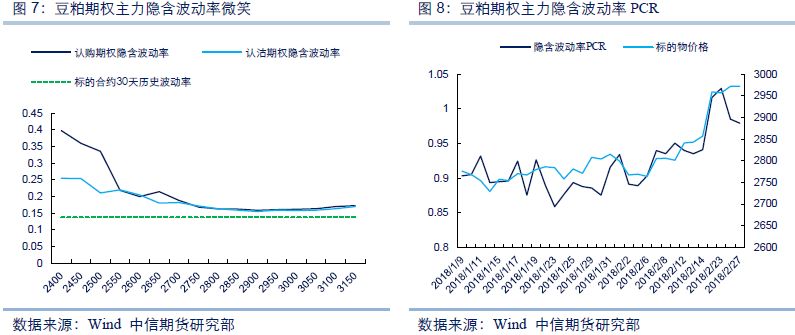

利用美式期权BAW定价模型反推计算各期权合约的隐含波动率,并画出主力合约隐含波动率微笑以及主力合约隐含波动率PCR走势图。隐含波动率PCR的变动一定程度上可以反映当前市场对标的物变化的预期。隐含波动率PCR变小,标的物上涨可能性增加,隐含波动率PCR变大,标的物下跌可能性增加。

豆粕期权主力合约认购、认沽期权隐含波动率呈现微笑形态并不明显,不同行权价之间的隐含波动率变动较为平缓。历史波动率略小于隐含波动率,未来隐含波动率预期将维持震荡或震荡走升态势。主力合约隐含波动率PCR为0.98,较前一日有所下降,短期来看,预计将维持小幅震荡态势。结合成交量PCR和持仓量PCR,市场情绪稳定偏悲观。

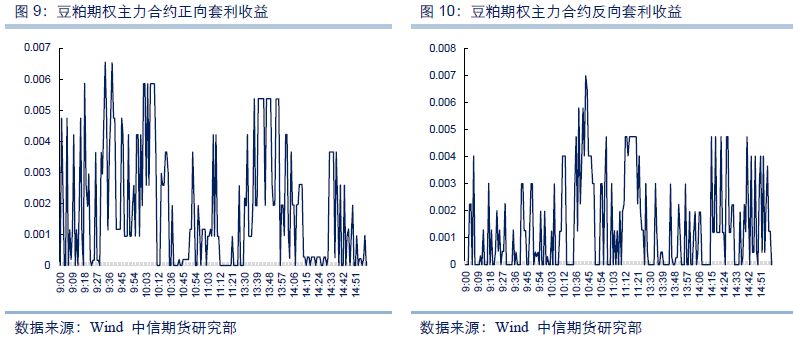

1.4套利机会分析

假设市场是完全、无套利的,则同一行权价的认购与认沽期权价格之间存在着一个平价公式。但现实的市场是不完全的,当平价公式不成立且公式两端的差距覆盖交易成本之后还能产生一定收益时,套利机会就出现了。

我们利用美式期权平价公式在主力期权合约分钟级数据中寻找出现的平价套利机会,并给出每一分钟内所有合约中最大的套利收益率。

手续费采用交易所手续费标准,无风险利率采用0.04。

因为期货期权行权得到的是对应标的物的期货合约,对于实盘做套利的投资者来说,请结合市场情况以及流动性、冲击成本等因素综合考虑。

二、白糖期权

2.1成交量与持仓量分析

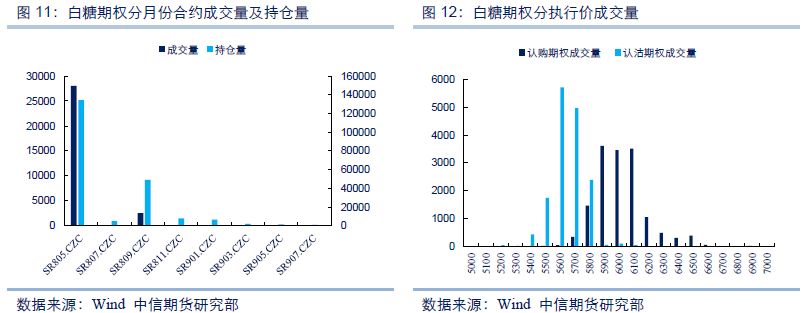

02月27日,白糖期权成交量为30720手,较前一日增加11236手。其中,主力805期权合约系列成交量增加11164手。持仓量为207220手,较前一日增加6962手。主力805期权合约系列持仓量较前一日增加6498手。809期权合约成交量为2510手,较前一日增加64手。持仓量为49046手,较前一日增加426手。

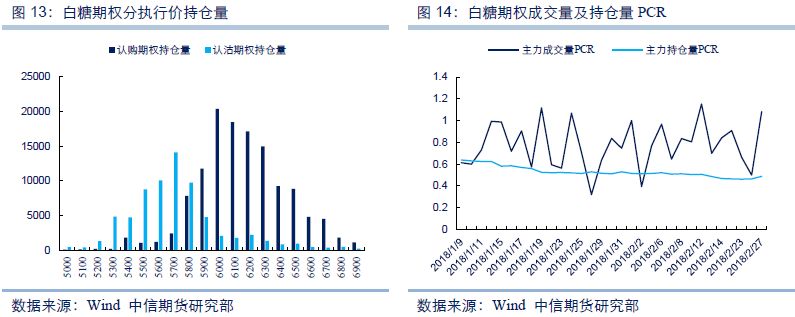

成交量最大的认购与认沽期权合约行权价分别为5900和5600。805合约持仓量PCR为0.49,较前一日小幅上升,成交量PCR为1.08,较前一日大幅上升。综合来看,市场情绪较为稳定。

2.2 流动性分析

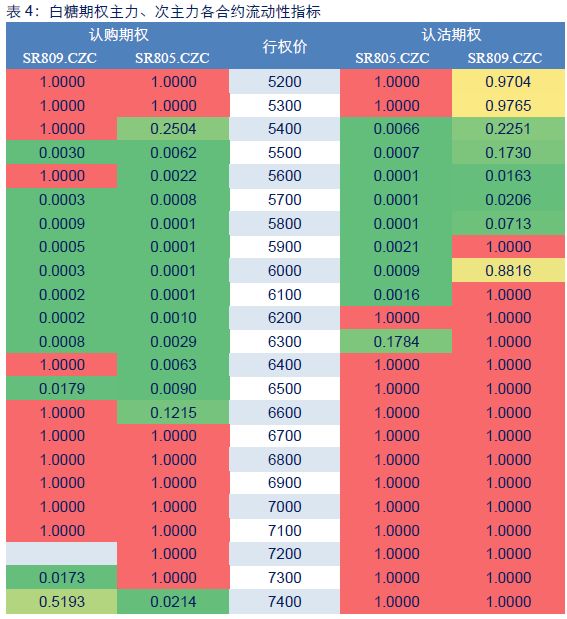

从日内跳价数据的平均盘口相对价差来看,805期权合约系列认购期权流动性要好于认沽期权流动性。整体来看,平值期权附近合约的流动性要相对好一点。但同时也可以看到,805期权合约系列认沽期权有多个合约流动性都很差,特别是高行权价合约,全天基本上无成交。805期权合约系列流动性要整体高于809期权合约系列。

2.3波动率分析

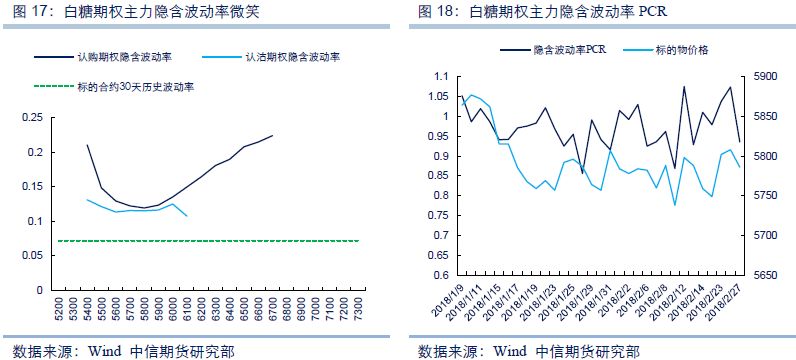

02月27日,波动率方面,主力805期权合约系列认购期权vega加权隐含波动率有所上升,认沽期权隐含波动率有所下降。次主力809期权合约系列认购期权隐含波动率有所上升,认沽期权隐含波动率有所下降。主力805期权合约系列认购期权隐含波动率收于12.51%,认沽期权隐含波动率收于11.71%。

从历史走势来看,目前主力合约隐含波动率小幅回落,仍明显高于标的物历史波动率,未来隐含波动率震荡下行的概率较大。

白糖期权主力合约认购期权隐含波动率均呈现较明显的微笑形态,不同行权价之间的隐含波动率变动较为平缓,认沽期权隐含波动率微笑尾部分布较为特殊。主力合约隐含波动率PCR为0.94,较前一日有所下降,短期来看预计将维持窄幅震荡态势。结合成交量PCR和持仓量PCR来看,市场对标的物价格的预期较为稳定。

2.4套利机会分析

因为期货期权行权得到的是对应标的物的期货合约,对于实盘做套利的投资者来说,请结合市场情况以及流动性、冲击成本等因素综合考虑。