登录

登录

多重利空袭来 铜价上方压力重重

发布时间:2015-07-27 02:14:36 | 点击:5921对铜价持谨慎偏空观点,全年将呈现W形态

铜价上周跌至2009年以来的新低,市场再次出现恐慌。笔者从利空铜价的思路出发,梳理各方面的因素并加以分析,综合来看,希腊债务危机和中国股市动荡叠加冲击,成为铜价下跌的导火索。但是根源上,美元加息后走强的预期,和国内产量增速相对需求增速过高的判断,才导致铜价创出新低。

风险事件冲击市场心理

从市场心理层面来讲,近期接连出现的风险性事件对投资者心理造成了冲击。

一是希腊债务危机问题。二是中国股市动荡,引发市场对金融危机的恐惧。笔者也一度害怕股市动荡,通过“资产负债表渠道”和“信贷渠道”感染实体经济。但上证指数在7月9日后的反弹,市场信心恢复,这种忧虑甚至恐惧也基本告一段落。

在上述两大风险事件叠加冲击之下,全球大宗商品市场受到重创。仅7月至今,CRB指数便下跌10%,其中IPE原油下跌15%,伦敦黄金下跌9%,LME铜7月也下跌11%。

加息助力美元回流美国

从全球货币政策层面来看,美联储又表示今年一定会进行加息,但是美元指数并未大幅上涨,本月内仅涨1.8%。显然两大风险事件并未恶化,那么类似金融危机的事件就不会出现,因为避险需求而出现的美元资产回流也就不会出现。

但是另外一大风险值得警惕:新兴市场货币出现崩溃。巴西雷亚尔兑换美元汇率领跌,创下12年新低,7月贬值9%。其他如哥伦比亚比索、智利比索、澳元、印尼卢比等新兴国家均出现不同程度地贬值。

现货市场短期尚好,长期悲观

从铜行业自身的供应和需求结构来看,短期现货市场并未恶化,但是中长期预期却非常悲观,主要原因便是国内经济增速放缓导致铜需求预期的担忧。

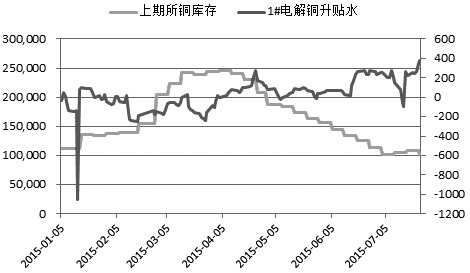

现货市场,国内外表现迥异:国内铜库存不断减少,且升水创年内新高。LME铜库存则不断增加,且贴水创年内新低。国内铜库存自3月的24.7万吨峰值出现后便不断减少,而升水也是自3月贴水200元/吨的低谷后不断攀升,两者负相关性十分明显。LME仓库铜库存则是进入7月后才开始增加,目前已经从30.7万吨增加至34.3万吨,升水则是从年初84美元/吨的高点后不断下降至贴水20美元/吨。所以短期来看,国内现货市场高升水低库存的格局,对于价格反而是有支撑的,价格的下跌更多是被国外市场恶化所拖累。

供应端,精铜产量平稳增长,在一定程度上也利空铜价。截至6月,国内精炼铜产量为377.8万吨,累计同比增加9.4%;而6月当月精铜产量为69.5万吨,同比增加13.4%。这一数据的背后,是上半年几乎所有冶炼厂都有停产检修的安排,下半年如果正常生产,且还需要完成今年的目标总量,那么同比可能在10%以上,这才是市场忧虑的。

需求端,国内经济增速虽然保持7%,但是各个终端行业的消费预期却很低。首先是用铜最多的电力行业,电网基本建设投资同比增速虽然较年初有所改善,但截至6月也是负增长。其次是汽车市场,截至6月,累计同比增速仅2%。最后是房地产新开工面积和竣工面积累计同比为-15.8%和-13.8%。所以在终端消费各行业增速都不超过3%的背景下,大家对于国内消费预期的悲观自然有所担忧了。

综上所述,笔者对铜价后市持谨慎偏空的观点,三季度铜价将跌破前期低点,四季度有望出现回升,全年呈现W形态。