登录

登录

需求旺季临近LLDPE备货行情展开

发布时间:2015-07-23 00:53:21 | 点击:6126

7月,受伊朗石油解禁和美国加息预期升温的影响,原油以及下游化工品价格大幅走弱,LLDPE期货价格运行重心下移。现货方面,石化定价不断下调,本周华北地区煤制LLDPE价格已经降至9000元/吨左右,成交尚可。而随着7月底8月初下游备货行情的开启,LLDPE能否走出一波上涨行情呢?

装置开工率继续提升

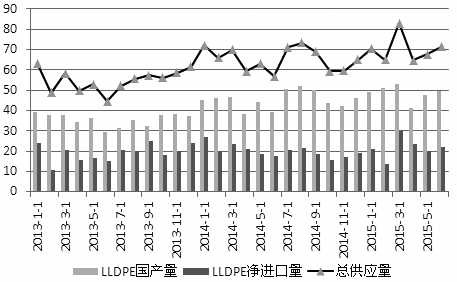

7月新停车检修的装置较少,开工率在91%—93%。据了解,大庆石化55万吨的全密度装置和58万吨的高低压、线性装置计划近期开车,华北地区面临较大的供应压力。华北地区本来就是LLDPE的价格洼地,中油华北定价较华东、华南价格低100—200元/吨,且有大量更具价格优势的煤制烯烃供应,其中包头神华煤制烯烃在华北的定价比中油华北低150元/吨左右。一二季度供应趋紧的主要原因是装置集中检修,而三四季度计划内的检修量很少,若保持高开工率,货源供应较为充足。

下游集中备货即将到来

从季节性规律来看,下半年终端市场对于原料的需求将在7月末、8月初逐步开启。秋季农膜刚性需求较强,受宏观经济增速放缓的影响较小,且前期价格下跌过程中,下游维持低库存运作,届时备货需求集中释放将使得货源流动速度加大。

7月,受需求转淡和供应增加影响,PE社会库存小幅回升,但主要生产商库存仍维持低位,下游库存也处于年内低位。截至上周末,中国聚烯烃总体库存天数在12天,处于中等偏低水平。截至7月21日,期货仓单2336手,接近1.2万吨,与1509合约接近4万手的持仓量相比不算大。若多空僵持不下,空头需要更多的货来注册仓单,可能提振现货价格短期走高。

综合来看,7月底至8月,如果不出现大的系统性风险,LLDPE期价有望在9000元/吨附近止跌反弹,反弹高度预计在9500—9700元/吨。另外,随着装置开工率提升,2015年年底新产能继续释放,供应趋于过剩,LLDPE不具备长期做多价值。

(作者单位:新世纪期货)