登录

登录

甲醇 春季检修装置陆续重启

发布时间:2016-03-25 00:22:48 | 点击:6633大幅拉升行情或告一段落, 内外套利空间加大

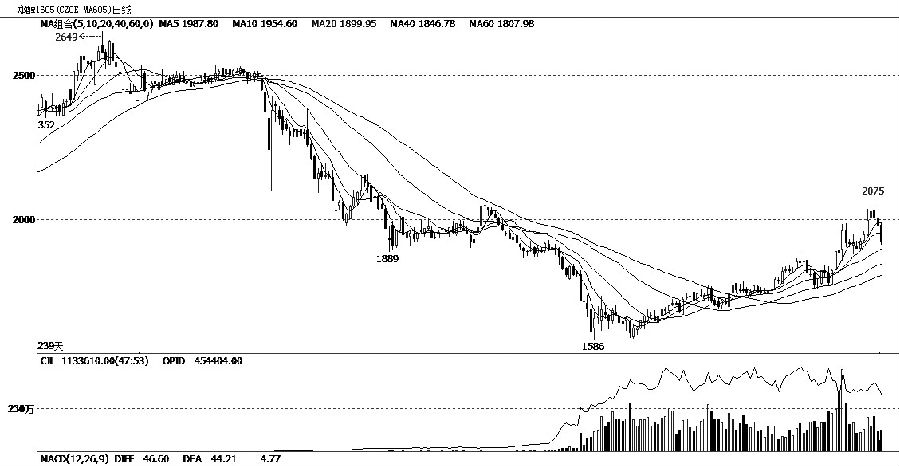

近期,甲醇期货呈现强势拉涨行情,MA1605合约盘中一度上冲至2075元/吨高位,创近半年来新高,市场做多氛围浓厚。笔者认为,随着甲醇行业春季检修装置的陆续重启、国内外套利空间的加大及下游行业产品价格的跟进乏力,预计甲醇期货大幅拉涨的行情或告一段落。

港口套利空间快速提高

近期,随着国内PP、塑料等能源化工商品的大幅拉升,国内外甲醇现货市场价格出现快速上涨走势,但价格涨速出现明显分化,内外套利空间快速拉大。百川资讯统计数据显示,截至3月22日收盘,CFR中国甲醇报价229美元/吨,较月初上涨13美元/吨,涨幅6%;华东地区甲醇报价1980元/吨,较月初上涨150元/吨,涨幅8.2%;华南地区甲醇报价2220元/吨,较月初上涨430元/吨,涨幅高达24%。随着内外价差的快速拉大,我国港口地区进口利润快速提高,根据我们跟踪的样本数据测算,目前华东地区甲醇进口利润理论值回升至140元/吨附近,较月初提高80元/吨,华南地区进口利润理论值甚至超过400元/吨,均处于近年来较高水平。预计后市进口甲醇量将快速提高,初步估计3月份我国进口甲醇量将超过55万吨。

供需面将出现短暂宽松

受甲醇行业春季集中检修及下游开工率提升双重影响,春节过后甲醇行业供需面整体呈偏紧格局,但随着甲醇价格的快速拉升及行业检修的陆续结束,供需面出现宽松迹象。百川资讯统计数据显示,3月中旬我国甲醇行业开工率为60.45%,较上旬提高1.87个百分点,其中华东、山东、华北等主要产区均有5%左右幅度的提高,下游甲醛、醋酸、二甲醚等传统行业由于亏损较大,整体开工率不佳,分别为39.81%、73.39%和28.48%,除甲醛行业开工较上旬略增0.39个百分点外,醋酸和二甲醚行业开工分别下降0.39和0.58个百分点。根据甲醇行业检修计划,预计前期检修的甲醇装置在4月份将陆续重启,届时行业供需面也将出现相对宽松。

下游产品价格跟进乏力

3月以来,我国甲醇市场出现一波快速拉涨行情,各主要地区均有不同程度的上涨,但下游产品尤其是甲醛、醋酸、二甲醚等传统下游产品价格却以被动推涨为主,其涨幅整体低于甲醇,这在一定程度上加重了本已亏损较大的传统下游行业的经营压力,预计后期甲醇涨势将受到遏制。数据显示,截至3月22日,华东地区甲醇价格报1980元/吨,较月初上涨150元/吨,涨幅8.7%,下游甲醛报价920元/吨,较月初下跌10元/吨;醋酸报价1880元/吨,较月初上涨150元/吨,涨幅8.7%;二甲醚报价2810元/吨,较月初上涨40元/吨,涨幅1.4%;丙烯价格5870元/吨,较月初上涨400元/吨,涨幅7.3%。虽然下游PE、PP价格近期呈现强势上攻态势,但由于后续国际新投产烯烃装置较多,且春季农膜消费高峰逐渐退去,预计后续烯烃价格难以维持高位,对甲醇价格形成压制。

综上所述,虽然我国甲醇市场面临着众多烯烃陆续投料、国际原油价格盘整、港口库存低位运行等利好支撑,但由于下游行业跟进乏力,内外盘套利空间快速加大,短期甲醇期货价格有弱势回调需求,预计甲醇期价后市或在1900—2100元/吨区间振荡。

(作者单位:格林大华期货)