登录

登录

需求未动 铜市“金三”梦成空

发布时间:2016-03-25 00:21:16 | 点击:6555预计二季度沪铜将再次振荡寻底

受资金面与“黑色系”超跌反弹影响,3月铜价有所反弹,主力合约CU1505在3月初冲高至39400元/吨,随后进入振荡走势。铜价并未因黑色系的持续上涨而反弹,近期沪铜在38000元/吨附近振荡,整体市场仍有较大的分歧。笔者认为,以目前的基本面来看,不支撑铜价持续反弹。在供应过剩以及中国需求放缓的大背景下,铜价阶段性反弹或许已经告一段落。从时间点来看,传统的消费旺季已过,铜价大幅反弹的概率不大。从历史走势来看,铜价在二季度涨少跌多,预计铜价将逐步承压。

即将进入2016年二季度,中国铜消费的传统旺季也进入尾声。今年一季度铜价应该会收得一根“阳线”,持续贴水的现货铜表明,今年的旺季预期再次落空。虽然铜价有一定幅度的反弹,但需求面仍然没有起色。从历史走势来看,二季度铜价处于弱势的概率较大。笔者统计1995年至2015年21年期间铜价的走势发现,沪铜在二季度下跌的概率达到58.16%。

自2010年以来的6年当中,二季度沪铜出现反弹行情只有一年,其余五年均出现不同程度的下跌。从今年的情况来看,一季度沪铜出现小幅反弹,但旺季不旺的状态仍然持续,预计二季度振荡回落的可能性较大。从目前的时间点与价格区间来看,即将进入二季度,38000—40000元/吨区间有较大的压力。市场氛围一旦转弱,沪铜将再次振荡寻底,仍有试探前低的可能性。

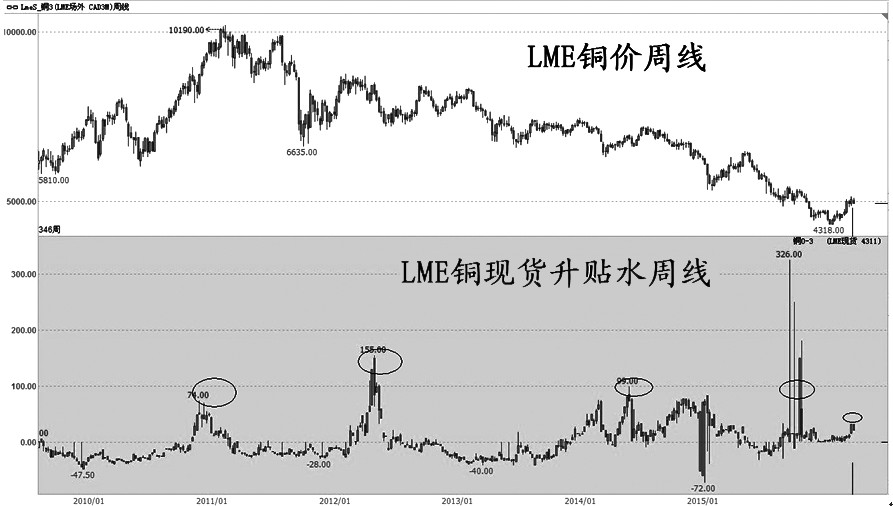

LME铜现货升水冲高受阻,国际铜价压力难缓。众所周知,金属铜期货与现货价格走势基本保持一致,但升贴水的变化对价格的运行仍有一定的指导意义。通过伦铜现货升贴水与铜价的对比可以看出,LME铜现货升贴水与铜价保持着一定的正相关性,尤其在阶段性行情中表现较为明显。前些年LME铜现货升贴水波动较大,近几年波动较小,但阶段性的关系仍维持较好。一般来说,在LME铜现货升贴水出现高位拐点时,对应的是LME铜价的相对高位。LME铜现货升贴水的低位拐点出现时,铜价逐渐从低位走稳。

经过长期跟踪对比后笔者发现,伦铜升贴水的涨跌周期与铜价的涨跌周期有类似之处,粗略分为两个阶段:

第一阶段是现货升贴水在0轴线以下振荡企稳后,铜价逐渐止跌,两者同步反弹。铜价达到高点后进入高位振荡,升贴水高位拐点出现时,对应铜价的相对高点。

第二阶段是现货升贴水在高位拐点出现后振荡回落,伴随铜价的下跌,现货升贴水回落到0轴线以下并止跌时,铜价逐渐企稳,等待下一个周期开始。

从升贴水与铜价变化的两个阶段中可以总结出以下规律:在LME铜现货刚转为升水并逐渐走强时,铜价上涨的概率较大,可跟进买入。在升贴水从高位开始回落时,铜价下跌的概率较大,可跟进卖出。在升贴水与铜价同时回落的阶段,当升贴水达到0轴线以下并企稳时,铜价的下跌空间将较小,或将进入低位振荡走势,空单止盈离场。一般来说,两者的涨跌周期相差不大,但如果升贴水出现较长时间的低位振荡走势时,铜价会延续升水回落时的趋势。

从目前的情况来看,两者的走势较为接近,在短期都遇到了一定的阻力,30美元/吨附近的升水也属于近阶段的相对高位,价格在5000美元/吨附近也有一定的压力。笔者认为,可以关注LME升贴水的走势,如能确认升水逐渐回落,铜价振荡下跌的概率将较大,空单可持有,然后等待LME铜现货转为贴水状态并振荡时止盈离场。