登录

登录

锌市 将重回基本面主导

发布时间:2016-03-16 01:15:19 | 点击:64493月,在美元指数拐头向下以及国内宏观面预期向好的背景下,锌再度成为市场的热门品种。沪锌主力合约于3月初进一步强势推升,摸高至14785元/吨,改写半年内高点。然而,在投机热情消退后,锌价重回基本面主导。国内原料库存逐渐被消耗,锌精矿端出现趋紧迹象,消费缓慢恢复消化现有积累库存,但由于此前积累了大量的金属库存,锌市场发生根本性的转变言之尚早。我们认为,虽然供应出现收缩,但受制于消费增速缓慢,短期内锌价或有回落的风险。

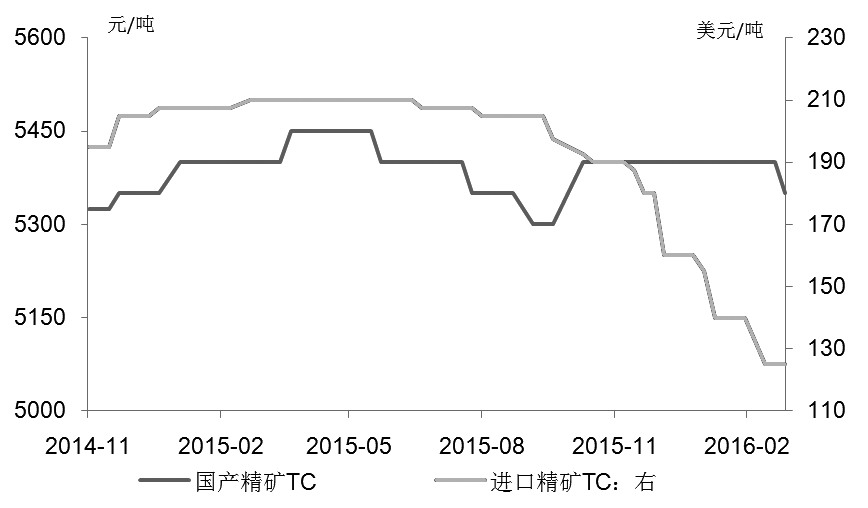

国产加工费初现下调迹象

春节以后,沪伦锌比值以及进口加工费双双加速下跌,锌精矿进口大幅亏损导致年后至今锌精矿进口量降至极低水平。国内冶炼厂在春节前囤积的大量原料库存已逐步消化殆尽。近期,国内冶炼厂对国产矿的询盘问价有所增加,国产锌精矿加工费也出现了下调迹象。根据调研,部分地区国产锌精矿加工费出现100—200元/吨不等的下调,南方部分地区加工费也出现了5000元/吨左右的近期低价。

自2月开始,沪伦锌比值加速下跌,导致精炼锌进口亏损越发扩大,金属锌进口窗口关闭。失去精炼锌进口的途径,市场供应只能依赖国内冶炼厂的产量,锌精矿加工费的下调,对国内冶炼厂的生产已形成制约。

纵然国内精炼锌生产受原料制约的影响,近3个月以来产出一直下降,但春节以后国内锌锭社会库存高达45万吨,回到2013年8月以来的水平。近几周,华东及华南市场消费缓慢复苏,据仓库实地反馈,出库量已回至近年来的中轴水平,但鉴于目前高企的库存,库存消费比超过3周水平,使得国内消化库存面临较大的压力。

总体而言,基本面上,国内原料库存逐渐被消耗,锌精矿端出现趋紧迹象,但受制于高企的锌锭库存,锌市场发生根本性转变言之尚早。我们认为,虽然供应出现收缩,但受制于消费增速缓慢的限制,短期内锌价或有回落的风险,沪锌主力合约预计至13700—14100元/吨。