登录

登录

铜价飙升背后:中国铜库存创历史新高

发布时间:2016-03-05 20:05:08 | 点击:6295

国际铜价近一个月以来明显反弹,至数月新高。与此同时,上期所铜库存激增至历史最高。

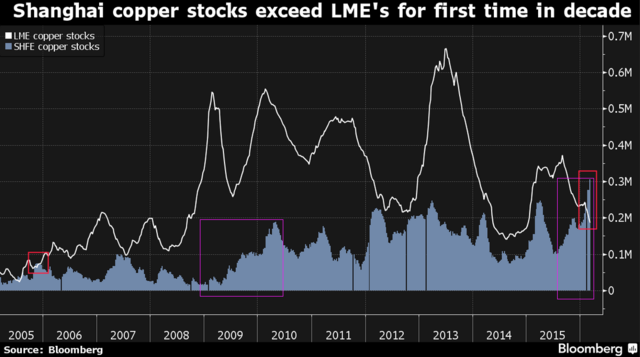

值得注意的是,过去几个月以来,上期所铜库存和伦敦金属交易所(LME)库存呈现完全相反的走势(见下图)。LME铜库存从去年秋季开始一路缩减,最近出现“十一连跌”,至近14个月以来最低,降幅约50%。

在经历了去年上半年的暴跌之后,上期所铜库存自8月底以来稳步增加,迄今已增长一倍,至史上最高水平。彭博社统计显示,这是十多年以来,上期所铜库存首次超过LME铜库存。

然而,全球铜库存总量变化并不大。截止3月4日,LME铜库存为18.67万吨,上期所铜库存为30.5106万吨,COMEX铜库存截止3日为6.7296吨。也就是说,是铜市场格局发生了改变,或许,部分LME仓库的现货铜流向了上期所。

如果从上图上期所的铜库存数量和曲线陡峭程度来看,中国目前吸收现货铜的速度已经超过了09年“四万亿”基建热潮时期。

这与华尔街见闻之前提及的中国进口铜情况相符。今年1月,中国精炼铜进口量达到创纪录的42.32万吨;进口铜精矿117万吨,是连续第六个月进口量超百万吨。去年全年进口精炼铜368万吨,创下纪录高位。

显然,这与中国宏观经济整体减速的趋势不符。此外,尽管行业旺季即将到来,但铜进口激增已经持续了数月之久。

如果按照国内铜融资需求高企来解释似乎说服力有限:尽管铜融资需求在当局允许现货铜等大宗商品作为贷款质押物之后开始飙升,但2014年年中爆发的青岛港仓库融资铜重复质押骗贷事件导致银行收紧铜融资贷款。并且,铜精矿进口也在大幅增长,但其并不能用于质押融资。

工业金属期货的反弹可能与风险偏好回升,以及中国近期的刺激措施有关。今年以来,中国持续推出稳增长措施,并在本周再度下调金融机构存款准备金率。投资者预计,这个工业金属最大消费国仍将继续推行更多措施来提振经济增长,这有利于工业金属的消费,该国将去产能列为今年的头号政府任务,也会支撑金属价格。

嘉能可首席执行官Ivan Glasenberg甚至乐观地表示,大宗商品市场已经见底,市场对中国经济减速的担忧过头了。“我们的订单和销售情况目前非常好。去年四季度,订单情况相当好,我们依然看好中国,无论是锌、铜,或者镍。”

按照彭博社此前的解释,这与国内外存在套利空间有关:中国铜价高于LME基准价格,促使贸易商以LME价格买入铜,然后运到中国获利卖出。

巴克莱大宗商品分析师Dane Davis曾表示:“精炼铜和铜精矿进口复苏与人民币开始贬值有关,是投资者试图在人民币进一步贬值前储备铜。”

美国金融博客Zerohedge认为,近期的铜价飙涨是中国大规模重建铜库存的直接结果。这表明,尽管政府屡次强调推进经济改革,但中国正再一次吹大产能过剩的泡沫,储存过剩的大宗商品。只要中国通过新增贷款向经济注入大量流动性,那么这种现象就将持续存在。

更重要的是,这意味着世界正在重回以往的中国“旧模式”上,即面对数万亿新增货币,中国只有尽可能地“利用资金”,在此之际,铜库存被大量囤积。

不过,即使中国大手笔出手买铜,但业内人士仍对基本面不乐观。华尔街见闻提及,全球最大铜生产商智利国家铜业(Codelco)董事长Oscar Landerretche近日表示,全球铜供应过剩的局面今明两年还会持续。今后几年铜价可能围绕着每磅2-2.10美元波动,期间可能发生剧烈震荡。

“中国的需求仍然非常、非常疲弱,”彭博行业研究分析师Kenneth Hoffman接受电话采访时说,中国去年的铜消费量下降了2%到4%,今年的情况可能也不会有明显好转。