登录

登录

大宗商品反弹 提振2月PMI指数 但反弹恐难持续

发布时间:2016-03-02 04:20:50 | 点击:6256

“受近期原油价格小幅回升,以及部分流通领域重要生产资料价格反弹的影响,本月主要原材料购进价格指数比上月大幅上升5.1个百分点,达到50.2%,自2014年8月以来首次升至临界点上方”,3月1日,国家统计局服务业调查中心高级统计师赵庆河解读中国制造业采购经理指数(PMI)时称。

这意味着,2月份的PMI指数受到了国际大宗商品价格小幅反弹的提振。

21世纪经济报道记者了解到,自2月11日以来,代表国际大宗商品走势的CRB指数已从155.35点反弹至163.25点。此外,原油、伦铜、伦铝等主要大宗商品价格,近期亦均出现了不同程度的反弹。那么,近期的反弹趋势是否可以持续呢?

对此,西南期货研究员高君健对21世纪经济报道记者指出,大宗商品短期超跌反弹趋势难以延续,因为当前国内制造业疲软、下游需求相对低迷的态势从根本上并未改变。

大宗商品市场飘红“1月份以来,有色、能化等大宗商品创新低后价格呈现普涨走势”,高君健介绍称,国内期货市场的沪锌、PVC等多个品种涨幅超过15%。

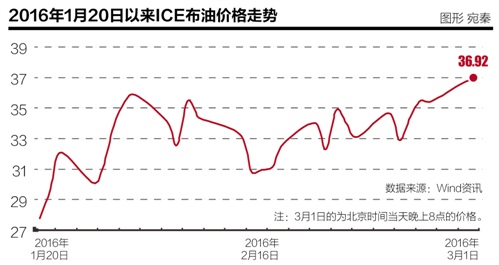

而作为化工产品上游的国际原油价格,近期同样涨幅明显。

数据显示,美原油期货主力4月合约2月11日最低点为28.74美元,而如今则已回升至34美元一线,区间涨幅达18%。此外,伦敦布伦特原油期货反弹力度更强,其主力5月合约则从最低28.58美元,最高飙升至37.26美元。

原油价格的反弹,一定程度上也激发了多头的“押宝”,以及空头避险的情绪。

需要指出的是,2月16日,沙特、俄罗斯、委内瑞拉和卡塔尔达成协议,同意将原油产量冻结在1月水平。虽然目前尚未采取实质行动,但是空头暂时出于避险考虑出现小幅减仓。

对此高君健指出,原油价格的上扬,主要是受到市场预计全球“冻产协议”有助于消化过剩供应,但冻产本身对过剩库存的消化作用有限,所以年度油价难以走出较强行情。

原油价格上涨的同时,铜、铝等主要大宗商品价格亦出现一定反弹。

若以年内低点计算,目前伦敦三月铜期货价格已从4318美元/吨上涨至4730美元/吨一线,区间涨幅超过9%。相比之下,伦锌的反弹力度明显高于伦铜,从1月12日的低点1445美元/吨计算,目前涨幅已达到23.66%。

市场拐点仍未到来

实际上,经过前期的暴跌,多数大宗商品已处于超跌状态,CRB指数更是险些跌破1月的新低。

“大宗商品春节前后上涨,一方面因为2月中上旬美元指数展开回调、国际油价短期止跌”,高君健表示,同时央行为防止人民币大幅贬值,近期公开市场操作使市场流动性较为充足,大宗商品市场资金亦相对宽松。

从季节性上来看,国内3、4月份迎来传统消费旺季。既存在季节性备货行情,同时受到企业陆续开工的补库预期影响,也促使商品市场出现整体反弹的走势。

安迅思能源研究中心总监李莉接受21世纪经济报道记者采访时亦指出,原油价格反弹的最核心因素是受到美国能源署数据影响,其只会对原油价格形成短期支撑。经过了前期的持续下跌,目前原油的供需关系亦需重新匹配,一旦原油重归40美元,美国亦很可能继续增加原油产量,届时油价将继续承压。

对于近期涨幅明显的有色金属市场,高君健认为,有色行业年初的主要炒作热点是供给侧改革以及国内外行业的减产预期,但有色行业库存规模仍处高位,减产量不敌新增产能释放。

尽管铜、铝、锌等行业组织均公布了2016年的最低减产目标,但大宗商品创新低之前,企业减产意愿相对较弱,行业整体供应过剩趋势并未改变。

“大宗商品短期超跌反弹趋势亦不可延续,主要是因为当前国内制造业疲软、下游需求相对低迷的态势从根本上并未改变”,高君健表示。

需要指出的是,由于目前大宗商品市场的拐点尚未真正到来,其对国内经济的影响亦相对有限。(编辑 谭翊飞)