登录

登录

棕榈油市场三大利空浮出水面

发布时间:2016-02-25 00:58:16 | 点击:6033后期走势面临较大压力

中国春节过后,马来西亚衍生品交易所(BMD)毛棕榈油期货出现连续下跌走势,截至目前,累计跌幅约为5%。笔者认为,当前,棕榈油市场面临三大利空因素:一是最近的降雨有助于缓解厄尔尼诺给东南亚地区带来的干旱,市场终于开始意识到棕榈油产量正在增长;二是南美大豆供应增加使得豆油下跌风险增大,豆油与棕榈油价差将缩小,从而导致豆油对棕榈油的食用替代逐渐增大;三是原油大幅下跌使得棕榈油工业消费下降。

厄尔尼诺对产量的不利影响正在减弱

美国农业部数据显示,2015年全球棕榈油产量预计为6222万吨,较上年的6143万吨微幅增长1.3%。其中,印尼棕榈油产量预计为3300万吨,与上年产量持平;马来西亚产量预计为2000万吨,高于上年的1988万吨。市场普遍预期2016年全球棕榈油产量增长将步伐放慢,但是最近的降雨有助于缓解厄尔尼诺给东南亚地区带来的干旱。马来西亚南部棕榈油加工商协会(SPPOMA)的数据显示,2月前20天,马来西亚棕榈油产量比1月同期提高2.6%。

在产量意外增长的同时,需求出现下降迹象。印尼棕榈油协会(GAPKI)的数据显示,1月棕榈油和棕榈仁油出口量达到210万吨,环比降低16.3%。印尼棕榈油的大买家——中国和印度都缩减了采购规模:1月印尼对中国的棕榈油出口量在275600吨,环比降低56%;对印度棕榈油出口量在383650吨,环比降低15%。据船运调查机构ITS的数据,2月1日至20日,马来西亚棕榈油出口量为594944吨,环比减少10.8%。

原油低迷降低了棕榈油的工业消费

棕榈油工业消费主要来自下游的生物柴油。棕榈油因生物燃料生产兴起,对原油下游产出品形成一定的替代作用,两者联动性因此进一步提升。油价在过去20个月内,从高位100美元/桶之上暴跌70%,且跌势仍没有停止。笔者分析,当前原油市场供应过剩的大环境在短期内很难改变。尽管石油出口大国俄罗斯和沙特阿拉伯于2月16日同意冻结产量,但表示协议还要看其他产油国是否愿意加入。伊朗欢迎上述冻产计划,但没有承诺参与计划。伊拉克也没有承诺参与。2月23日,沙特石油部长纳伊米明确表示产量冻结并不是减产的先兆,坚称沙特不会减产。因此,笔者预计2016年大部分时间全球原油供应过剩的情况将持续。

在上述情况下,棕榈油与原油扩大化的价差将长时间存在,从而导致棕榈油在工业消费中用量下降,这不利于棕榈油去库存化进程。据马来西亚棕榈油局(MPOB)发布的月度数据,1月底马来西亚棕榈油库存为231万吨,虽然比2015年12月底的库存263万吨减少12.38%,但依然接近历史高位,是2013年以来的同期最高水平。

豆油对棕榈油的食用替代会逐渐增大

棕榈油和豆油作为油脂市场主要消费品种,具有一定的替代性,价格长期具有趋同性。目前南美大豆收获前景乐观,全球油籽供应庞大。美国农业部在2月供需报告里将全球大豆库存量上调110万吨,达到8040万吨,为创纪录水平,年比增加4.5%。从现阶段的大豆销售情况来看,一方面巴西大豆收获工作进展快速,巴西农户利用国内豆价高企的机会出售大豆,新豆供应非常充足;另一方面阿根廷去年12月14日宣布取消谷物出口关税以及下调大豆出口关税,市场预期其谷物出口会逐步提高。全球大豆供应充裕令大豆价格下跌风险增大,豆油对于海外买家更有吸引力。

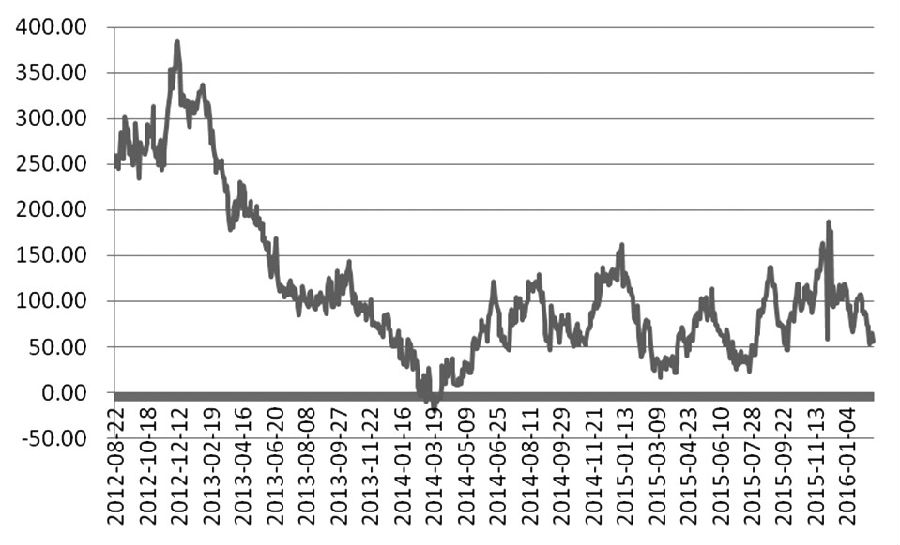

事实上,从食用方面比较,豆油相对棕榈油有着天然的优势,在多数情况下,棕榈油是无法替代豆油食用消费的。如果豆油与棕榈油的价差缩小到一定幅度,豆油对棕油的替代将逐渐增大,且价差越小,替代量越大。从2014年6月以来国内豆油与24度棕榈油的FOB价差走势来看,其峰值在150美元/吨左右,谷底在50美元/吨左右,中价区域则在100美元/吨附近,目前豆油与24度棕榈油的FOB价差为56美元/吨左右。笔者认为,如此小的价差,必会使得豆油对棕榈油消费替代增加。

总体而言,笔者认为,当前棕榈油市场面临诸多不利因素,其价格走势或面临较大压力。

(作者单位:德盛期货)