登录

登录

CAFI成分品种中油脂表现稍好

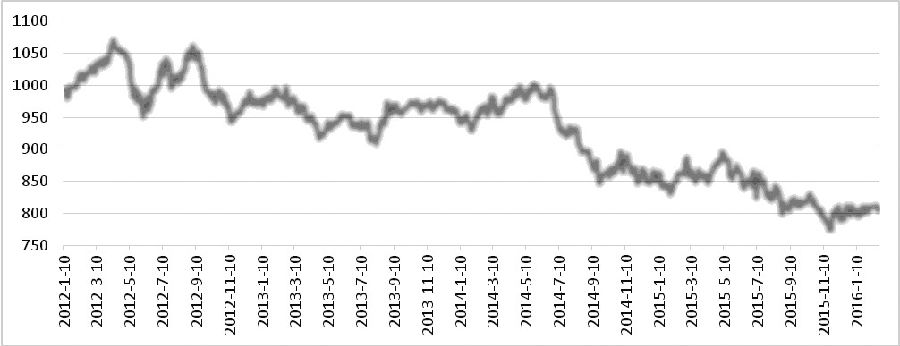

发布时间:2016-02-22 01:40:55 | 点击:6067

上周,CAFI微跌0.36%,至812.72点。其中,油脂指数上涨1.83%,至555.13点;粮食指数微跌0.49%,至1185.78点;软商品指数下跌1.32%,至767.13点;饲料指数下跌1.62%,至1346.82点;油脂油料指数微涨0.07%,至834.11点;谷物指数下跌1.05%,至986.45点。

CAFI成分品种涨跌不一,波动率较低。三大油脂中,棕榈油大涨3.79%,豆油上涨1.04%,菜油微涨0.54%。谷物中,玉米下跌2.10%,强麦微跌0.29%。软商品中,棉花下跌1.55%,白糖下跌1.31%,淀粉下跌2.93%。粕类中,豆粕下跌1.68%,菜粕下跌1.77%。与此同时,大豆微涨0.16%,而鲜鸡蛋大跌3.63%。

节后首周,内外盘豆类延续振荡走势,油强粕弱格局得以保持,油粕比值有阶段性见顶迹象。

美豆类变动依然围绕出口需求和南美天气展开。不过,近期实质性的题材缺乏,周边市场的走势也影响其波动。基本面上,美豆出口数据表现略好,但无法抵消南美大豆丰产预期产生的利空效应,全球供应充足的大背景令价格反弹无法顺畅进行。目前,南美产区天气理想,巴西大豆收割正常,阿根廷产区作物生产也正常。短节奏来看,豆类低位盘整的格局难被打破,价格波动区间在850-900美分/蒲式耳,且市场关注重点将向美国大豆播种面积预估上转移。

国内方面,豆类走势整体偏弱,品种间有所分化,大豆偏弱振荡,油粕比值在2.435一线遇阻。东北地区大豆市场处在低迷的交投气氛中,大部分交易主体尚未入市,报价有重心下移的趋势,故豆一期货盘面弱势短期难改。

豆粕市场上,沿海地区油厂陆续开工,豆粕较低价位下,现货和基差成交虽有所放量,但观望氛围仍然明显。春节假期间,港口大豆库存上升,不过2月进口大豆到港压力不大,港口大豆报价较节前上涨。

操作上,豆一低位盘整,轻仓空单为主,而油粕套利单可考虑在2.4一线止赢。

(作者单位:银河期货)