登录

登录

期权观察:波动率维持高位

发布时间:2015-07-02 04:21:02 | 点击:6412周三市场重回跌势,早盘上证50ETF跳空低开,其后走势呈现振荡格局,午后大盘开始跳水,市场重新迎来杀跌行情。截至收盘,上证50ETF收于2.728,下跌幅度4.31%,整个市场逾400只个股跌停。板块方面,船舶制造、综合服务,贸易、机场航运、有色、保险等领跌。

短期来看,市场心态比较谨慎,系统性风险尚未完全修复,市场底部需要进一步夯实。长期来看,管理层对股市呵护的态度没有改变,市场流动性依然充裕,后期市场反弹可期。

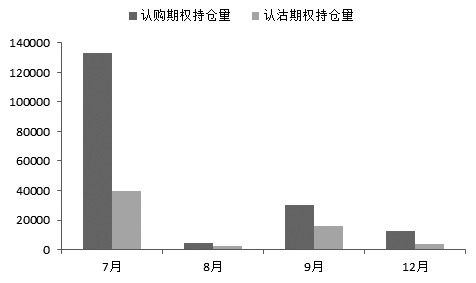

上证50ETF期权总成交97810手,较昨日成交量减少33740手。其中,认购期权成交61753手,认沽期权成交36057手,成交PCR值为0.5838,较昨日有所增加,说明市场乐观情绪有所消退。持仓来看,期权总持仓为242284手,较昨日持仓量增加11552手。其中,认购期权持仓量为180256手,持仓量增加7084手。认沽期权持仓量为62028手,持仓量增加4468手。

认购期权价格在经历周二的上涨之后,周三重回跌势。周三主力合约7月合约的看涨期权全部下跌,看跌期权全部上涨。7月合约认购期权主要成交在执行价2.8合约上,7月认购期权2.8收于0.1405,跌幅为33.73%。7月认沽期权主要成交在执行价2.55合约上,7月认沽期权2.55收于0.0649,上涨幅度27.01%。

7月认购期权隐含波动率区间在55.57%—77.06%之间。7月认沽期权隐含波动率区间在55.10%—92.06%之间。认沽期权的隐含波动率高于认购期权,目前7月期权的隐含波动率处于相对较高的位置。由于近期市场波动不断加大,后期隐含波动率仍有上行空间,短期内不宜看空波动率。

综上所述,近一段时间以来,上证50ETF调整幅度加大,投资者心态趋于谨慎,但牛市仍未结束。单边操作仍可逢低买入看涨期权,套利操作上可在低点进行买入牛市看涨价差期权。考虑到后期波动率维持在高位的概率较大,投资者不宜继续做空波动率。

(作者单位:民生期货)