登录

登录

场外衍生品如何 “量体裁衣”

发布时间:2016-02-01 00:15:56 | 点击:5878随着时代进步,实体产业的发展越来越多元化,对贴合产业避险产品的需求与日俱增,国内场外衍生品市场应势发展。场外衍生品市场一直带有“个性化定制”的标签,本期海通期货创新事业部就与大家一起来看看场外衍生品如何为实体产业做到“量体裁衣”、“个性化服务”。

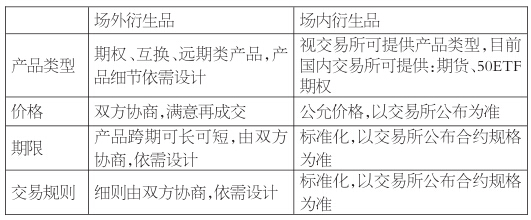

场外与场内的区别

从字面即可看出,场外市场与场内市场第一区别在于交易场所。场内交易一般在交易所进行,交易产品具有标准化特性;而场外交易可依据实际需求进行设计,并且交易对手间有更大空间协商各项细则,以实现“量体裁衣”。

举个例子,苏州某铝加工企业A,采购现货再加工出口半成品,现货的采购价格参考上海金属网的A00报价。A企业进行套保,若采用常规的期货套期保值策略,则无法完全避免期现基差风险。若有一项产品能够贴合产业实际情况进行设计,那就再好不过了。

期货风险子公司是在中期协指引下,以期货市场服务实体经济发展为目标而设立的企业,是连接实体现货产业与衍生品避险业务的有效纽带。而场外衍生品业务,是期货风险子公司帮助企业设计贴心产品功能的最直接体现。经过与A企业沟通,海通资源帮助设计了一份场外产品,以铝现货作标的,参考价为上海金属网的A00报价,产品期限及交易量依据企业生产情况而定。在交割方式上,企业可选择现金交割,也可选择实物交割,将场外衍生品的作用直接渗透到企业的日常经营。

因此,与使用交易所的场内标准化衍生品进行套保相比,场外衍生品交易的最大优点便是能够真正做到“一对一量体裁衣”。

场外市场“场内化”

场外市场以高灵活度著称,这就意味着风险叠加,监管难度增加,尤其在2008年金融危机后,场外市场逐渐趋向“场内化”,政府监管部门加强了对场外衍生品业务的监管与风险控制。

2010年,美国颁布《多德—弗兰克法案》,旨在减少场外衍生品市场引发系统性风险的隐患,以收窄豁免范围、加强监管为重点,主要措施包括,建立强制清算和强制场内交易制度,加强市场透明度管理,将商业银行存贷款业务与场外衍生品业务剥离等。而欧盟颁布的《金融工具市场指令》修订案也进一步要求加强对金融体系、对场外衍生品市场的监管。

在国内,相关的服务监管体系正在完善过程中。如银监会修订了《银行业金融机构衍生产品交易业务管理暂行办法》,中国证券业协会明确了关于场外衍生品交易的规范、指引等,以及以服务机构间市场为目的建立了中证机构间报价系统。可见,场外衍生品的业务模式与监管制度均在完善中,最终的目的是服务实体产业。

(海通期货期权部)