登录

登录

美联储加息对全球金融市场的影响

发布时间:2016-01-28 00:56:57 | 点击:5823 美元走势相对稳定,而新兴市场货币和股票市场承压

A 此轮美联储加息预测

根据对美联储历次加息周期的分析,尤其是参考2004年6月到2006年6月第五次加息周期每次加息25个基点的惯例,本次加息幅度应不超过25个基点。另外,考虑到全球经济依然有下行压力,过于鹰派的加息不利于欧洲复苏,甚至不利于美国自身复苏,我们认为一年内美联储频繁并激进加息的可能较小。

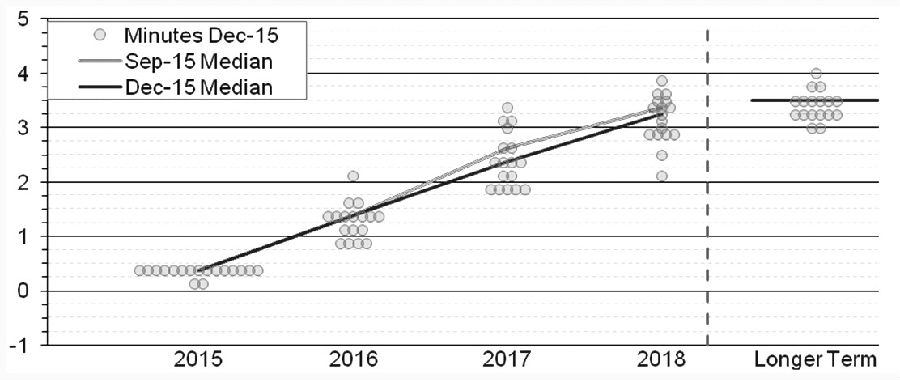

基于当前美联储的点阵图判断,2016年可能加息四次,目标利率提高到1.375%附近。最新的点阵图(Dot Plot,具有投票权的FOMC委员投票分布)显示,FOMC预期2016年年底利率可能达到中值为1.375%的水平,与2015年9月的预测一致,目标利率提高到1.375%附近。这意味着按每次25个基点的加息速度,美联储今年可能加息四次。按此推算,美联储下次加息时点最早为今年3月。

美联储主席耶伦表示,FOMC认为温和地加息是适宜之举,利率正常化之路将会是循序渐进的,希望以审慎的方式行动。因此,考虑到目前通胀水平及美联储对加息的审慎态度,我们预计下次加息将不会很快到来,最早为今年3月,最可能是6月。若美国经济前景不及预期,不排除延长每次加息间隔的可能。从彭博计算的加息概率来看,3月加息的概率为31.28%,6月加息的概率也仅为53.76%。

图为2015年12月议息会议上美联储对未来加息路径的预期

B 加息周期对资产价格的影响

对会议决议公布前后一小时的数据进行分析可以发现,各类资产均没有出现较大幅度的涨跌。权益类指数小幅下挫后振荡上行;美元指数小幅上涨后回落,非美货币小幅升值;美国国债波动相对其他资产较为剧烈,美国10年期、5年期国债收益率出现大幅上涨后振荡回落;商品市场表现平淡,原油、天然气振荡下行,其他品种仍以振荡为主。

目前距加息已经过去一个多月的时间,选取各类资产进行跟踪对比分析,可以看到不同资产的价格亦呈现不同的运行特征。

股指

加息前,由于对美联储启动加息的预期较强,权益类资产表现偏弱,市场对加息可能带来的影响提前反映到资产价格中;加息后,全球主要国家股票指数均出现不同幅度下跌,新兴市场跌幅大于发达市场,其中中国、巴西跌幅较大。

债券

全球10年期国债收益率加息前后表现差异较大,加息前多数国家收益率上涨,而美国、中国、澳大利亚等国家虽然国债收益率一直处于下跌过程,但加息后的跌幅明显大于加息之前;加息启动后逐渐表现出调整迹象,欧洲主要国家收益率也出现回落,但幅度小于美债,亚洲主要国家收益率也有不同幅度回落。

整体来看,加息使多数国家国债收益率出现拐点,在加息启动后主要国家10年期国债收益率小幅上扬后重回跌势。

货币

外汇方面,加息前由于市场预期强烈,新兴市场货币均提前表现出贬值迹象,且幅度明显大于成熟市场国家货币;加息后美元指数小幅回落,发达市场货币表现不一,英镑、澳元、加元对美元小幅贬值,日元、欧元则表现相对强势,新兴市场货币加息以来贬值幅度较大,俄罗斯卢布、南非兰特、巴西雷亚尔以及人民币一个月贬值幅度达6.8%、8.54%、3.15%和1.64%。整体来看,新兴市场货币所受影响明显大于发达市场国家。

商品

全球商品市场加息前后差异较为显著,加息前贵金属振荡下行,能源类商品跌幅最大;而加息后基本金属短期冲高后有所回落,但仍无明确方向,贵金属小幅上扬,能源板块除天然气大幅上涨外,原油、取暖油、汽油均出现下跌,农产品(000061,股吧)短期冲高后重回下跌走势。

整体来看,商品市场表现相对稳定,目前仍没有表现出方向性走势。

由于市场已经充分反映了美联储的政策预期,目前来看,股票在加息前后资产价格变化方向一致,全球主要国家股票指数均出现不同幅度下跌,新兴市场跌幅大于发达市场。

考量过去几次加息周期的历史,再结合当前对美国国内外经济金融环境,并配合本轮首次加息至今对资产价格走势的跟踪,我们对此后各类资产价格的演进作出如下推测:

股票

全球股票市场出现调整,且新兴市场跌幅将大于发达市场,对中国而言,美联储加息将导致资金外流、人民币贬值预期进一步强化,对A股始终是一个负面影响因素。

债券

主要国家10年期国债收益率继续回落,考虑到目前国际货币体系多元化、储备资产多元化的趋势,美国国债收益率预计将有所回升,一方面,中美利差收窄和美元升值大周期会引发资本回流,中美国债收益率的联系可能使得美国国债利率拉动中国国债利率上升;但另一方面,中国在资本开放中,债市不断开放可能带来新增的潜在投资者和潜在需求。

货币

美元指数相对稳定,新兴市场国家货币贬值幅度将明显大于发达市场国家,其中人民币的贬值风险将较以往加息周期显著,加息会加剧人民币汇率的贬值压力。

商品

多数商品目前仍没有表现出方向性走势,筑底时间仍需要根据全球经济尤其是需求的走势确定。

C 加息周期对全球流动性的影响

在目前国际政治格局复杂多变的情况下,资金的流动更多要关注安全性,逐利性次之。自前年的俄罗斯乌克兰危机及去年的叙利亚危机、欧洲难民潮、巴黎恐怖袭击事件后,全球热钱已大部分回流美国,这也是目前美国经济数据复苏如此骄人的原因之一。

自1854年以来,美国已经历经33个经济复苏周期。历次美国降息都会使得资本涌入新兴市场,造就新兴市场短暂繁荣的局面,而一旦美国开始加息,大量资本则将重新回流至美国国内,推动美元升值,形成美国向全球范围内吸血的效果。

世界资本流向拐点到来,新兴国家市场承压。美联储公布加息后,美元走势相对稳定,而新兴市场货币和股票市场承压,因为美元计价资产有着更好的回报前景,从而吸引投资者转向美国。从中长期来看,新兴市场货币走势仍不乐观,美元越升值,流出新兴市场的资本就越多,从而进一步压低新兴市场货币,导致新兴市场股市、债市和房地产市场等以贬值货币标价的资产遭到抛售。美元是全球水龙头,其占全球外汇储备、外汇交易的比重超过50%,各国货币也主要绑定美元,因此美联储加息标志着全球流动性拐点正式出现。

市场振荡明显加剧。美联储加息将增加新兴市场经济体和发展中国家的融资成本,因而对那些严重依赖美元债务的国家加重经济下行的压力,或导致资金流向的扭转,从而引起国际资本市场的短期振荡。近期市场波动性上升,VIX指数大幅攀升,衡量美国市场个人投资者情绪的AAII看涨指数自去年11月以来不断回落,显示投资者对美联储加息影响的判断更偏向于悲观。

2016年美联储收回流动性的影响不弱于进一步加息的影响。美联储在金融危机期间几次量化宽松所释放出的流动性和扩大资产负债表释放出的流动性,将在今年得到一部分收回,其影响主要体现在对美元和全球资本流向的影响,尤其对新兴经济体会造成新一轮的冲击,这些冲击也不可避免地会影响到中国的资本流向,影响人民币汇率和各类资产价格走势。美联储收回流动性的影响,在2016年可能比加息的影响更加显著。

近期VIX指数攀升,市场恐慌情绪升温。2015年以来,US Libor显著升高,自2015年12月以来,US Libor-OIS息差上升,显示美联储加息因素导致银行拆借意愿下滑。

中国市场方面,资本外流压力显著。2015年12月中国央行口径人民币外汇占款下降7082亿元,至24.85万亿元;12月外汇储备3.33万亿美元,降至三年来新低,双双创下史上最大降幅。外汇储备和外汇占款双双下降通常意义上被看作是资本外流压力的体现,在担忧人民币进一步贬值的情绪驱动下,投资者正以史上最快的速度从新兴市场国家抽离资金,抛售风险资产。投资策略方面,从资产配置的角度建议投资者卖出新兴市场权益类资产及其货币,或者卖出成熟市场国家债券的投资组合策略或单边策略。