登录

登录

钢铁行业进入转型阵痛期

发布时间:2016-01-26 00:02:36 | 点击:5726中国经济处在探底过程中

A 经济探底推动政策灵活应变

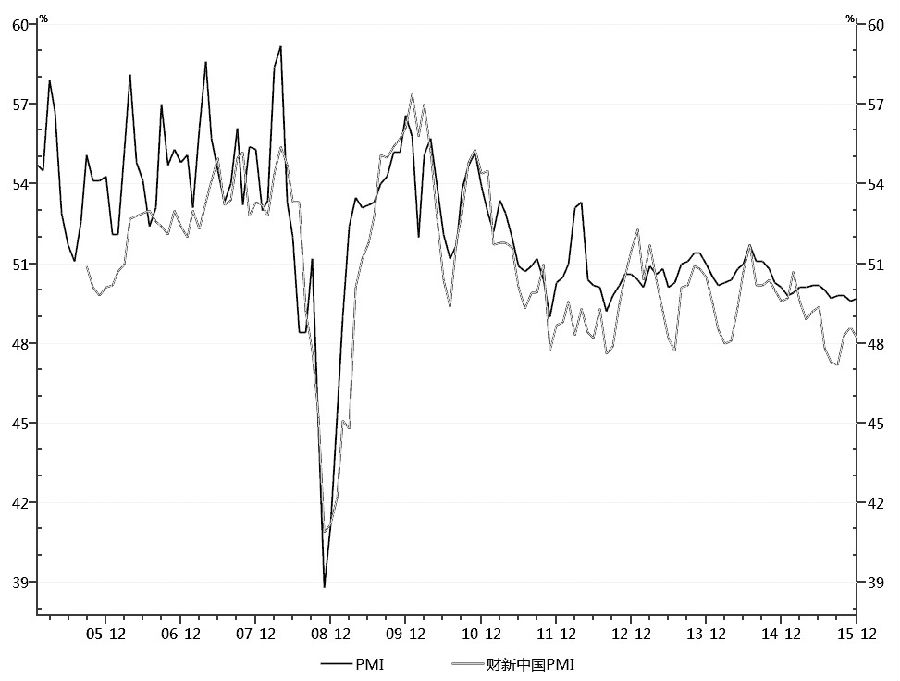

2015年12月,中国制造业采购经理指数(PMI)49.7,环比增长0.1。同期,财新中国通用制造业采购经理人指数(PMI)数值48.2,环比下跌0.4,连续10个月低于临界值。2015年12月,中国制造业产出收缩明显,部分原因是海内外需求减弱,导致新业务总量减少;新出口业务自9月以来首次收缩,需求下降;12月采购整体收缩明显,销量下降导致成品库存出现轻微积压。2015年工业生产者出厂价格同比下降5.2%,购进价格同比下降6.1%。其中,黑色金属材料类购进价格同比下降13.6%。

2015年全国GDP比上年增长6.9%,为1990年以来最低增速。预计2016年中国经济将持续探底。多家研究机构预计2016年我国GDP名义增速为6.5%,2017年将企稳反弹。

去年年底召开的中央经济工作会议提出了2016年去产能、去库存、去杠杆、降成本、补短板五大主要任务,强调“积极的财政政策要加大力度”和“稳健的货币政策要灵活适度”。前者主要体现在:阶段性提高赤字率,扩大赤字规模,相应增加国债发行规模,合理确定地方政府新增债务限额;进一步实施减税降费政策;加大统筹财政资金和盘活存量资金力度;用三年左右的时间完成14.7万亿元的地方存量债务的置换等。上世纪60年代以来,我国目标财政赤字率未曾达到3%。当前财政收支矛盾加剧,不排除财政赤字率今年或上调至50多年来最高的3%,赤字规模达到2万亿元。

2016年中国央行的主要任务是:实施稳健的货币政策,营造适宜的货币金融环境,灵活运用各种工具组合,探索建立宏观审慎评估体系,不断优化信贷结构,支持实体经济发展,深化重点领域改革,持续释放改革红利等。简而言之,货币政策的方向是:统筹稳增长、促改革、调结构、惠民生、防风险,继续实施稳健的货币政策,保持流动性合理充裕,加强风险监测和预警,切实防范化解各类金融风险。

图为PMI指数与财新PMI指数对比

B 窗口期:去产能之路任重道远

2015年是钢铁行业深处寒冬的一年,这一年钢铁行业全面亏损。据中钢协的报告显示,2015年前11个月,重点钢企亏损531.32亿元。而前三季度重点统计钢企的亏损总额为281.22亿元,仅两个月的时间,在中钢协统计范围内的重点钢企,亏损额便翻了一番。同时,钢企亏损面在不断扩大。2015年前10个月共有51家企业亏损,同比新增27家,而11月亏损钢企猛增至62家。当前钢铁企业融资难、融资贵仍未缓解。11月末全国重点统计钢企的银行短期借款和长期借款余额1.34万亿元,同比下降2.25%。仅钢铁重镇河北唐山地区已有成联、粤丰、安泰等多家民营钢企陆续停产。

国家统计局数据显示,2015年1—12月我国粗钢累计产量80383万吨,同比下降2.3%;生铁累计产量69141万吨,同比下降3.5%;钢材累计产量112350万吨,同比增长0.6%。我国粗钢累计产量自1981年以来首次出现负增长,表明钢铁行业已迈向去产能的关键时间窗口。据Mysteel调查显示,截至2015年12月31日当周,高炉开工率74.03%,产能利用率80.02%。目前,钢厂复产热情不大,中科院预测2016年全年粗钢产量7.86亿吨左右,同比下降3.1%。

由于产能严重过剩,部分生存困难的钢企已产生强烈的退出愿望。而去产能也是2016年经济工作五大任务之首。习近平主席多次提出“供给侧改革”,从供给、生产端入手,清理僵尸企业、淘汰落后产能刻不容缓。李克强总理强调化解过剩产能,要坚持壮士断腕的精神;要坚持“市场倒逼、企业主体、地方组织、中央支持、综合施策”;对主动退出产能的企业给予支持;对违法经营企业和“僵尸企业”要停止续贷;加强监督考核,把落后产能退出纳入地方考核指标体系;通过市场倒逼、政府强力监督管理,使污染严重、产品质量不过关、资金链断裂的钢铁落后产能彻底退出市场。

实现优胜劣汰已成为2016年钢铁行业的新共识。“钢铁重镇”河北省在“十二五”期间,累计压减炼铁产能3391万吨、炼钢4106万吨。该省提出到“十三五”末,钢铁、水泥、平板玻璃产能分别控制在2亿吨、2亿吨、2亿重量箱左右。然而,尽管停产钢厂不断增多,部分产能退出市场,但对正处于江河日下的钢铁行业来说,犹如杯水车薪。以唐山地区为例,截至2014年年底,该地区钢铁产能1.3亿吨,目前全区约1497万吨产能退出市场,仅为2014年产能的十分之一。此外,还有超出预期的新增产能,其中,有宝钢湛江1000万吨和武钢防城港920万吨等项目,未来两年预计新增7827万吨产能。当然,这其中包含部分淘汰落后的产能置换,但仍可窥见去产能之路任重道远。

C 新常态:商品住宅供地减少压缩建筑钢材需求

2015年受经济增长乏力及产能过剩影响,我国工业生产和出口持续低迷。2014年全年全国规模以上工业增加值按可比价格计算比2013年增长8.3%,2015年全年全国规模以上工业增加值按可比价格计算仅比2014年增长6.1%,预计2016年全年全国规模以上工业增加值同比增速恐继续下滑,约为5.5%。受此影响,钢铁生产消费已过峰值,进入弧顶下行区间。有专家表示,固定资产投资增速大幅下降和经济结构转变是钢铁需求下降的主因。冶金工业规划研究院最新预测,2015年我国钢材实际消费量6.68亿吨,同比下降4.8%,为1996年来首次下降;同期全球钢材需求15.13亿吨,同比下降2%。2016年中国钢材需求预计为6.48亿吨,同比下降3%;同期全球需求预计14.99亿吨,同比下降0.9%。其中,建筑行业钢材需求3.5亿吨,同比下降2.8%。预计未来15年内,中国钢材需求不会超过5亿吨。

钢铁消费大户——房地产行业处于下行周期中,面临着去库存和商品住宅供地减少的局面,这将加速钢材需求下滑。2015年1—12月全国房地产开发投资比上年名义增长1.0%,增速比1—11月回落0.3个百分点;其中,占比67.3%的住宅投资,增速回落了0.3个百分点。2015年1—12月房地产开发企业房屋施工面积比上年增长1.3%,增速比1—11月回落0.5个百分点;2015年全年房地产开发企业土地购置面积比上年下降31.7%。根据中国土地勘测规划院数据,2009—2014年,全国城镇住宅用地面积累计增幅为23.0%,与全国城镇用地总增幅基本接近,且增幅由2010年的5.3%下降至2014年的3.6%,呈放缓趋势。

当前,房地产过剩的根源在于一直以来中国的城镇化存在土地城镇化快于人口城镇化的状况。农民工市民化被列为去库存的有效手段。因此,国土部部长姜大明在全国国土资源工作会议上部署新一年国土系统工作方向时特别强调,2016年国土部将综合考虑房地产去库存和加快农民工市民化进程,实施有保有压的用地政策,对没有完成闲置土地处置的地方相应扣减建设用地计划指标;实行城镇新增用地指标与农业转移人口落户数量挂钩,保障1亿左右农业转移人口在城镇落户;对土地利用粗放低效的城镇严格限制新增建设用地规模;对于房地产库存较多的地方,要减少乃至停止商品住宅供地。

综上所述,在我国经济新常态下,固定资产投资增速继续下滑和经济结构转变,必将致使钢铁需求持续减少。而在经历了长达5年的钢价下跌后,许多钢企已不堪重负陆续停产,钢铁行业已进入去产能的关键时间窗口。通过市场倒逼、政府强力监督管理,使污染严重、产品质量不过关、资金链断裂的落后产能彻底退出市场,实现优胜劣汰已成为2016年钢铁行业新共识。然而,尽管停产钢厂不断增多,但钢铁行业转型仍将经历阵痛。2016年螺纹钢期货价格或在1450—2100元/吨区间宽幅振荡。

(作者单位:广永期货)