登录

登录

期权观察:波动率大幅回落

发布时间:2015-07-01 03:32:40 | 点击:6321周二上证50ETF现货早盘延续弱势振荡走势,午盘前开始大幅反弹,收盘大涨7.18%至2.851点,短线技术指标有走强迹象,市场恐慌情绪逐渐减弱。认购期权波动率出现大幅下挫,而认沽波动率也小幅下降。综合时间因素看,主力认购期权合约出现大幅上涨,而认沽期权合约均出现了大幅下跌。

ETF期权成交量减少44405手至131550手,其中认购期权成交87455手,认沽期权成交44095手,当日成交PCR继续下降仅达到0.5042。连续反弹之下,投资者做多情绪开始高涨,短线上涨仍可期。持仓来看,总持仓继续大幅增加16188手至230732手,接近历史最高水平。其中,认购期权大幅增加14656手,远高于认沽期权增加的1532手,市场持多信心开始稳固,短线来看,后市有望继续上攻。

主力合约认购期权成交仍然集中在平值期权附近及部分非常虚值期权上,一方面说明当前市场情绪仍未完全企稳,另一方面看涨后市的投资者继续布局以赢得较大的杠杆。认沽期权最大成交合约的行权价格开始上移,表明当前现货下方支撑渐稳,短线或继续上攻。

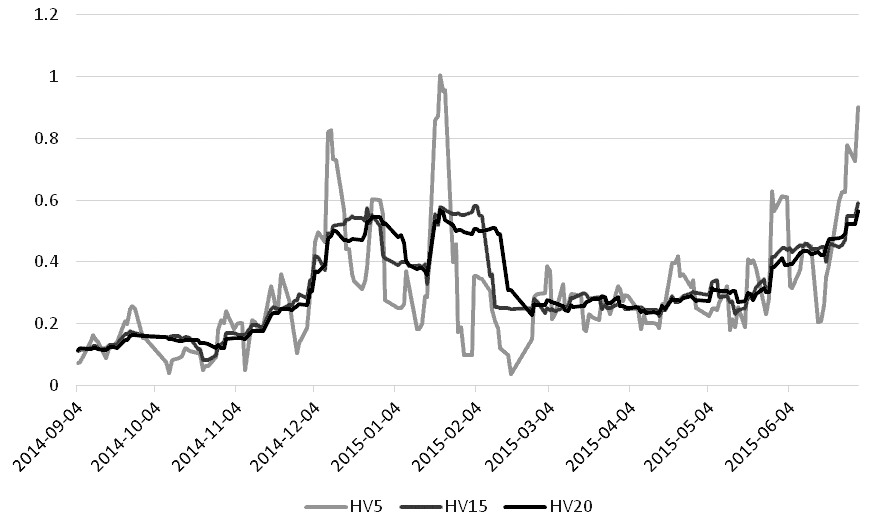

现货实际波动率再度大幅飙升,20天HV已经上升到0.56左右,短线仍在高位运行的概率较大。而期权波动率则双双下降,其中,认购期权IV在0.69左右,远高于历史平均水平,暂不建议继续看空波动率,后市延续高位振荡概率较大。

图为ETF历史波动率

综上所述,在短期中性偏多的市场环境下,可继续参与反弹。期权波动率仍处在高位,但不宜过分看空,短期延续高位振荡甚至存在再度冲高的可能。操作上,前期牛市垂直价差策略可继续持有,卖出波动率策略可以平仓了结。

(作者单位:鲁证期货)

(责任编辑:HN054)