登录

登录

利用波动率期限结构建立日历组合

发布时间:2016-01-06 00:06:26 | 点击:5349日历组合,是指卖出短期期权,同时买入相同执行价格的长期期权的交易策略,盈利原理在于赚取时间价值衰减差异利润。显然,我们希望卖出价格昂贵期权,买入价格低廉期权,但期权合约众多,怎样寻找这样的期权组合呢?事实上,通过观察隐含波动率的期限结构,能够帮助我们实现这个目的。

隐含波动率的期限结构,描述的是隐含波动率随期权剩余期限的不同而产生的相应变化,更进一步,是指相同执行价格,不同到期期限的期权隐含波动率所呈现的数量关系,通常分为两类,一类是到期时间与隐含波动率呈正比的右偏结构,另一类是二者呈反比的左偏结构。由隐含波动率的特性可知,它的大小说明了期权定价的合理性,隐含波动率高(低),说明期权定价偏高(低),由此可见,左偏是我们要寻找的期限结构类型。

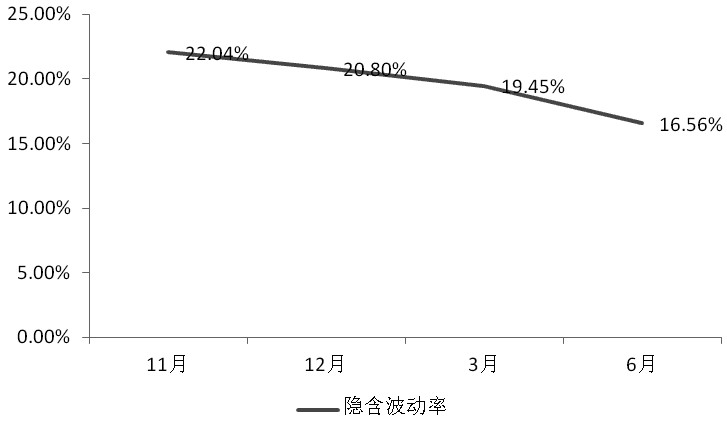

上证50ETF期权自2015年2月9日上市交易以来,曾多次出现隐含波动率左偏结构,如11月5日当日,各月份合约间的隐含波动率便呈现了明显的左偏期限结构,以执行价格为2.45元/份的认购期权为例,下图展示了当时的隐含波动率期限结构。

图为2015年11月5日隐含波动率期限结构

由上图可知,期权到期时间越长,隐含波动率越低,这说明长期期权较短期期权定价偏低,适宜构造日历组合。以50ETF1511合约和50ETF1603合约为例,合理的日历组合涉及卖出50ETF1511合约的call@2.45,得到权利金0.05377元/份,同时买入50ETF1603合约的call@2.45,付出权利金0.14元/份,这在享受时间价值贬值收益的同时,借助隐含波动率提高了获胜概率。

(作者单位:永安期货)

(责任编辑:郝运 HN064)