登录

登录

企业应利用期市加强风险管理抵御“寒冬”

发布时间:2015-12-14 00:09:34 | 点击:5186优化产能结构 透析市场规律

引言

自2011年以来,有色金属价格持续下跌,各品种跌幅达到40%—80%,有色金属此轮下跌持续时间较长,尤其是2015年三季度以来,有色金属呈现低位加速下跌态势。我们认为,有色金属下跌主要是受到全球宏观经济趋弱、中国经济从高增速到中低增速、产业供需趋宽松、市场风险偏好等因素推动。在严峻的经济形势下,企业要响应“供给侧管理”思路,优化产能结构,透析市场规律,利用期货市场加强风险管理,把握自救自强良机,抵御市场“寒冬”。

A 大宗商品暴跌

或是全球总需求收缩所致

1848年,芝加哥的82位商人发起组建了芝加哥期货交易所(CBOT),现代意义上的期货交易由此产生。期货市场的参与者主要是套保者和投机者,套保者利用期货市场转移风险,而投机者承担风险并获取价格波动的超额利润。由于有了大量投机者的存在,才使得市场定价超越了信息壁垒,使得远期价格具有了公开性、连续性、权威性。

期货价格不仅反映当前市场的供求关系,更体现未来市场的预期;不仅反映产业逻辑,更体现宏观和市场格局的演变。期货市场的实物交割机制保证了期现价格的收敛,超越基本面的任何操纵都不可能成功。所以,现货经营者不仅要学会使用期货工具来规避风险,更要善于利用期货的价格发现功能,优化现货企业的产供销模式。

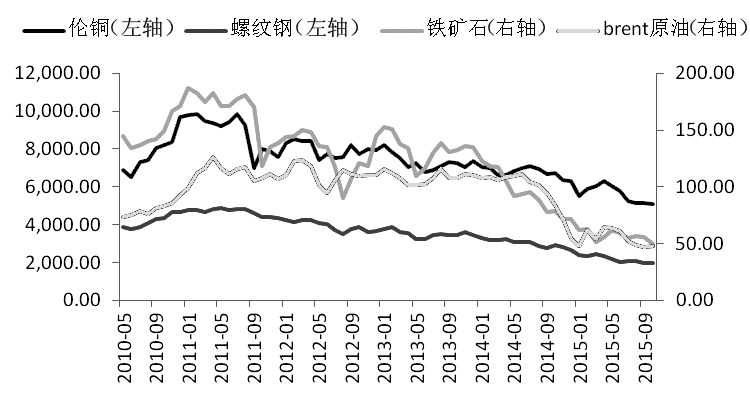

自2011年以来,有色金属价格持续下跌,各品种跌幅达到40%—80%,有色金属此轮下跌持续时间较长,尤其是2015年三季度以来,有色金属呈现低位加速下跌态势。但是这轮价格下跌并非有色金属独有,所有的大宗商品价格都出现了明显下跌,其中,原油价格从110美元/桶一度跌破40美元/桶,铁矿石价格从160美元/吨跌破45美元/吨。

自2008年经济危机以来,各国政府先后通过量化宽松政策刺激经济,尤其是中国大幅扩张工业产能,通过刺激房地产拉动黑色金属、有色金属等消费。这些政策导向从供需和情绪方面推动商品价格,尤其是工业品价格迅速触底上涨,并在2010—2011年达到高点,部分品种如铜价创下历史新高10190美元/吨。

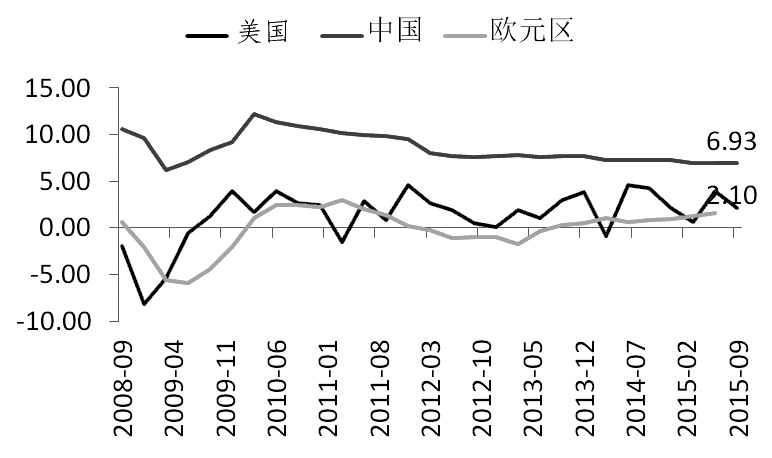

量化宽松政策虽然在一段时间内刺激了经济,却透支了消费。随着流动性释放的边际效益递减,投资带来的经济增长效率越来越差,各国经济增速会不断下滑,其中新兴经济体受到的影响则更大。因此,我们可以看到欧美经济增速已经触底,而中国GDP增速还在寻底中。

我们认为,大宗商品价格下跌本质上或是全球总需求萎缩所致。具体分为宏观形势趋弱和供需趋松,中国需求增速大幅放缓是最重要的因素之一。

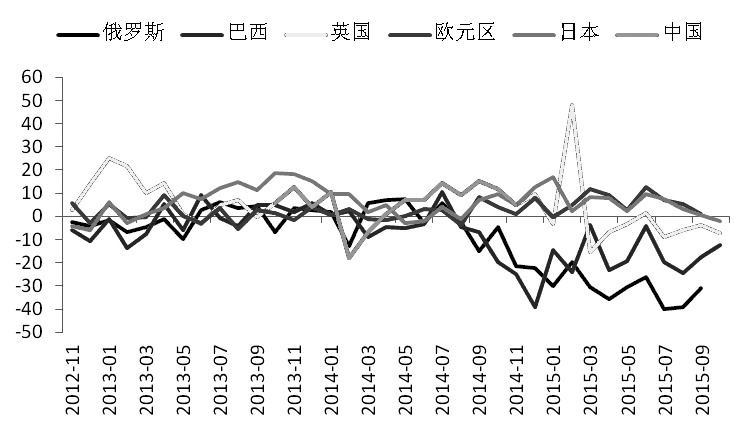

从主要经济体的出口数据来看,出口同比总体呈现走低态势。具体来看,中国、英国、巴西、俄罗斯等出口同比呈现负增长,中国出口同比增速-16.9%,俄罗斯同比增速则高达-30%,唯有欧元区在基数效应下维持正增长0.9%。

B 需求下滑使市场传统行业集体迎“寒冬”

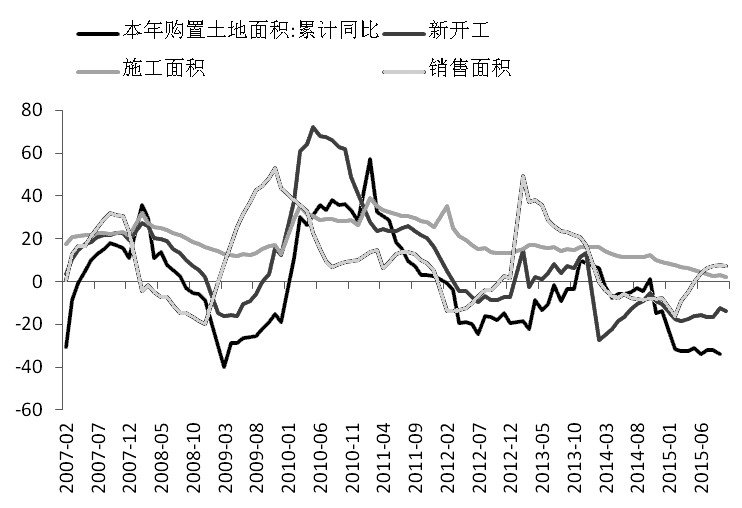

中国的有色金属消费量占全球总消费量的五至六成,中国经济牵动全球基本金属市场参与者的神经。2010年以来,随着劳动人口拐点及抚养比拐点同步到来,中国传统经济引擎房地产市场由盛转衰,这种周期性衰落沿着房地产生产周期先后扩散到水泥、钢铁、有色金属等领域,从而引发房地产投资大降、土地财政下滑、经济加速探底、商品价格加速下跌、货币加码宽松、财税改革提速等连锁效应。

2013年年底以来,商品房新开工及在建面积同比增速持续为负,房地产库存高企,新开工积极性持续下降;2015年年中起,房地产市场由盛转衰传导至汽车及家电行业,汽车及家电产量增速显著下滑,库存高企不降。

整体来看,2009年过度刺激带来的过剩产能,叠加下游消费行业断崖式增速放缓,使得有色金属价格出现崩塌在市场预期之内。以电解铝为例,截至2015年11月23日,中国电解铝的社会库存高达97.8万吨,一些冶炼厂还有几十万吨的库存。据了解,中国电解铝产能预计在今年年底突破4000万吨,实际产出可能是3000万吨,产能利用率在70%左右。亚洲金属网统计的数据显示,今年年初至今,国内电解铝减产大约215万吨,但是新增产能却高达280万吨。

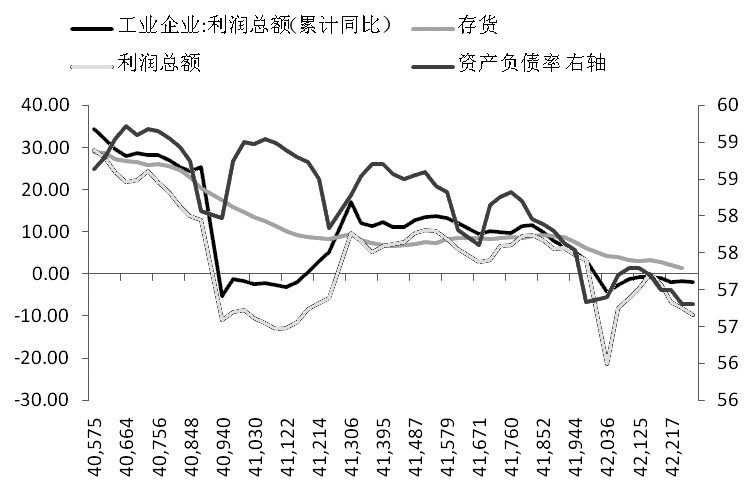

图为工业企业利润同比为负

在这种经营环境下,企业利润持续下滑,库存及资产负债率也在下滑。从目前钢铁行业来看,全行业大面积亏损已经持续了半年多,全国163家钢厂盈利占比不足5%。

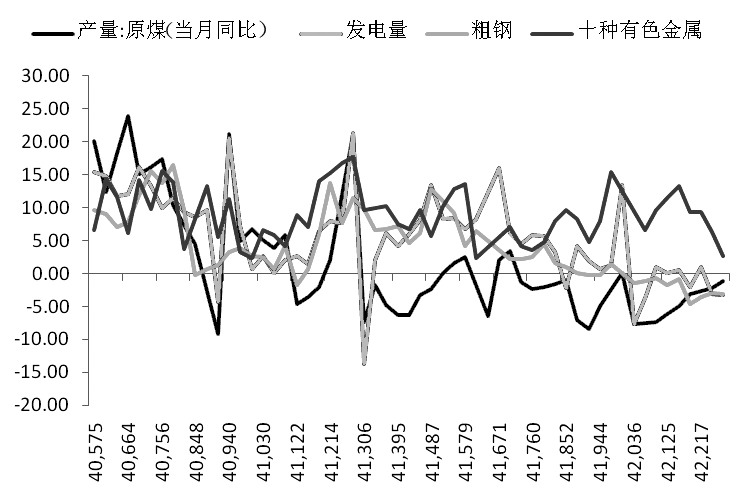

从主要工业材料产量可以看出,今年工业品产量同比增速基本维持负值,粗钢产量累计同比为-3%,发电量累计同比为-3.1%,原煤累计同比为-1.3%。

不过,目前市场传统行业正在积极通过去库存、降杠杆的方式收缩战线,来迎接行业“寒冬”。由此来看,传统高投入、高能耗、高污染的产能将面临残酷的市场出清局面。

C 企业需要加强风险管理来锁定核心利润

从铜产业链来看,矿山是决定铜供给端的关键所在,但是根据有关机构调研了解,目前矿山并没有减产的意愿。决定矿山减产的因素主要是成本和现金流,现阶段价格还没触及矿山的成本底线。然而,部分矿山的现金流已经处在崩溃边缘,加上目前矿山生产还有利润,无论是利润驱动还是保现金流,矿山减产的意愿都不强。我们认为,国内有关冶炼企业应对市场价格波动的最佳手段并非联合减产保价,目前企业需要做的是利用期货市场加强风险管理,以锁定加工费这一核心利润。

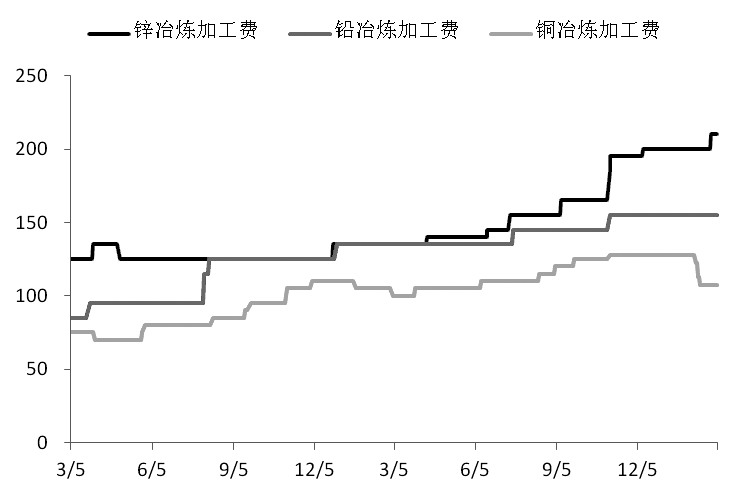

从冶炼加工费来看,受2008年以前高价刺激扩张的有色矿山产能大量释放的影响,近几年冶炼厂在加工费谈判中占主动地位。尽管有色金属价格不断下跌,但是冶炼加工费却在持续走高。据了解,今年铜矿长协TC/RC加工费为107美元/吨和10.7美分/磅,最新的铜现货TC加工费为108美元/吨,加工费都处在过去几年高位。

由图可知,铜锌铝的期现价格相关性几乎等于1,国内现货价格与LME期货价格的相关性也几乎为1,铅由于上市时间较短,交易不够活跃,所以相关性较差。这表明有色金属的期现价格联动非常紧密,期货价格有效地反映了现货市场的供需格局。

同时,随着上期所连续交易机制的推出,国内外期现价格的联动性明显增强。连续交易机制顺应了实体企业对期货品种,特别是对现货定价时间在上期所非交易时段的品种定价和风险管理的要求。例如,铜期货合约到期交割结算价与现货价的价差率处于±1%之间。可以说,上期所有色金属期货价格能够及时反映国内供需关系的变化,成为国内现货贸易活动的定价基础。

目前来看,我国以有色金属、铁矿石、原油为代表的大宗商品原材料严重匮乏,对外依存度较高。大宗商品价格具有波动剧烈、周期性强等特点,严重超出了企业运用一般管理手段所能承受的限度。从国际经验来看,通过期货市场建立风险对冲机制,发展与我国经济相适应的大宗商品定价权,在国际经济贸易格局中更容易掌握利益分配的主动权。我国有色金属参与期货市场较早,2013年,铜、铝市场法人持仓占比均超过50%,锌接近50%,这在一定程度上反映了市场的套期保值意愿和持仓水平较高。

期货市场公开、透明、连续的交易机制,为有色金属市场提供了市场化的价格参照体系。期货市场的双向交易机制,更是为生产商、消费商、贸易商等不同角色的企业,提供了有效规避价格上下波动的方式,其中做多机制适用于消费商,做空机制适用于生产商,而贸易商多空都可操作。企业可以利用期货市场指导生产经营计划,锁定成本和风险,烫平利润周期,保持生产经营的稳定性和连续性,避免在经济危机爆发时,因原材料断供、销售困难或现金流转问题导致企业突发性停产或倒闭,同时还可以为企业赢得复苏的时间和空间,为优秀企业调整发展战略、实施兼并收购和扩大市场份额奠定基础。

D 交易所正积极推进国内期货市场的发展

一方面,期货市场有助于产业良性发展。期货品牌注册标准以市场化手段,贯彻落实国家相关部委的产业政策和有色金属国家标准的相关要求,推动了有色金属行业的技术进步和产品升级。上期所实行升贴水制度,对高品质铜给予升水,对符合标准但市场反映稍差的品牌给予贴水,这大大激发了一些未能享受升水待遇的企业加强技术改造。另一方面,期货市场有利于促进优秀企业做大做强,加速大企业集团化进程。从国际大型贸易商的经验来看,只有用好期货等衍生品市场,企业才能在价格波动的浪潮中平稳航行。

与此同时,有色金属期货市场正在积极推进国际化。有色金属价格国内外联动性很强,近几年国内期货市场对国际市场的影响逐步提高,要进一步发挥期货市场在国际价格话语权上的作用,必须加快有色金属期货市场的国际化进程。第一,上期所首先推出有色金属期货保税交割业务,进而研究在境外建立指定交割仓库的可行性;第二,上期所积极推出连续交易制度,延长交易时间,有利于提高期货品种价格的连续性,有利于提升国内期货价格的权威性,有利于增强国内外期现价格的联动性;第三,上期所加快产品创新步伐,筹备有色金属指数期货及期权,为中小有色企业参与套期保值提供更适合的工具。 (作者单位:永安期货)