登录

登录

现货点评20151104

发布时间:2015-11-04 00:13:25 | 点击:5114豆粕 继续承压

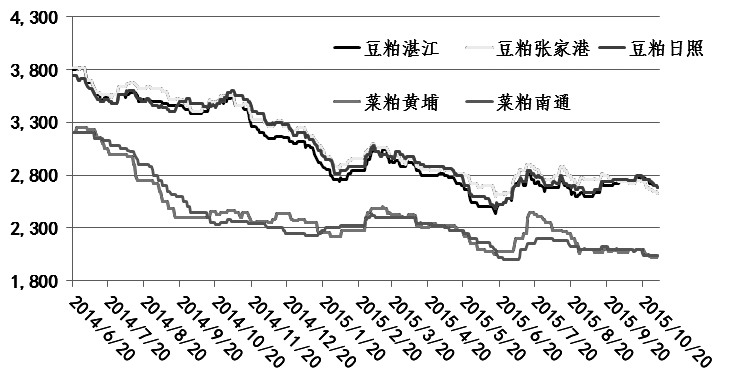

伴随着美豆期价和美湾船期贴水的回落,国内豆粕定价成本继续下行,加之自11月开始新作美豆开始集中到港,而豆粕需求将转入相对平淡期,国内粕类供需环境正逐步转向宽松。截至11月2日,美湾大豆11月船期CNF价格在390美元/吨,合完税成本2980元/吨;巴西大豆2月船期CNF价格在389美元/吨,合完税成本2975元/吨。在美豆供应充裕、出口装运较快、南美继续扩产的三重利空预期下,豆粕就成本端来说尚未出现反弹的预期。而国内豆粕现货市场方面,国庆节之后,随着各地油厂纷纷复工开机,现货价格就开始松动,目前保持稳步走低的状态。

从开机率来看,虽然有部分油厂因为缺豆停机,但全国范围内压榨开工率则偏高,10月压榨大豆量高达680万吨,远高于之前预期的630万吨,最具代表性的华东地区豆粕价格从相对坚挺转向相对疲弱。这些都充分反映出全国蛋白供需状态正逐步转向宽松。结合盘面来看,豆粕1月盘面基差维持弱势,近月期价跟随现货价格逐步下行,预计11月下旬之前豆粕难有起色,维持空头思路。

鸡蛋 维持振荡

自今年一季度开始,国内在产蛋鸡存栏量显著回升。截至10月底数据显示,国内蛋鸡总存栏和在产蛋鸡存栏同比维持升势。而国内需求方面,受上半年股市转熊和宏观面仍处于过渡期的影响,今年整体终端肉蛋类消费相对低迷。供应利空,叠加需求利空,2015年鸡蛋价格指数体现为显著的弱季节性。此外,今年三季度,蛋禽补栏力度较大,从周期上推算,这或将抑制明年一季度的蛋价走势。不过,自9月开始,由于鸡蛋价格大幅回落,国内蛋鸡全程养殖利润近期开始进入负区间,预计四季度补栏积极性将受到抑制,这将在明年二季度的供应上得到体现。盘面上,鸡蛋价格进入年尾振荡期,12月后会进入季节性上行阶段,只是年度的弱季节性波动特征依旧存在。 (上海中期 朱罡)