登录

登录

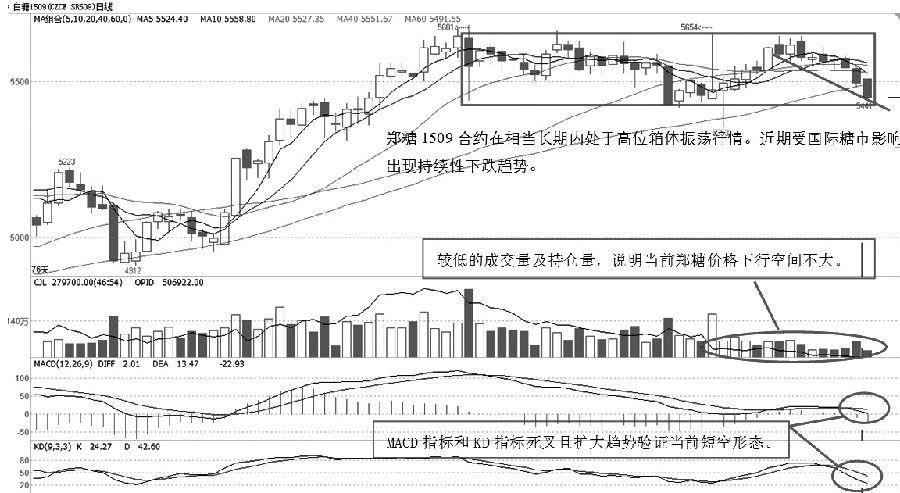

郑糖“快牛”行情恐难实现

发布时间:2015-06-16 00:00:25 | 点击:6446内忧外患夹击

随着新榨季进入尾声,我国食糖市场将进入纯销售阶段。然而从近期郑糖期货表现来看,郑糖明显陷入高位箱体振荡的“牛皮”行情,这不禁让看好消费旺季预期的投资者产生一些疑虑。在当前国内现货销售不热、国外糖市供给压力过大的内忧外患夹击下,郑糖“快牛”行情恐怕难以实现。

食糖将进入纯销售阶段

据了解,截至5月底,2014/2015榨季除了云南尚有四家糖厂未收榨外,其余糖厂均已收榨。预计6月中上旬,我国全面进入食糖纯销售阶段。从各地糖协发布的数据可知,截至5月31日,广西本榨季入榨甘蔗5216万吨,同比减少1858万吨,产糖634万吨,同比减少221.8万吨;海南省本榨季入榨甘蔗228.24万吨,同比减少35.72%,产糖28.33万吨,同比减少32.22%;广东省本榨季入榨甘蔗855.86万吨,产糖79.85万吨;预计云南省本榨季产糖与上榨季相差不大。从各地统计数据分析,本榨季国内食糖减产已成定局。

工业库存数据显示,截至5月底,广西食糖工业库存为232.5万吨,同比减少183.3万吨;广东省食糖工业库存为23.15万吨,同比减少3.3万吨。而依据云南省出台临储政策,本年度云南省计划收购55万吨国储糖和80万吨省储糖,同时海南省也启动临储计划。在供给明显减少的情况下,食糖即将步入纯销售阶段。近期,食糖期货和现货价格均没有较大幅度上涨,这从一定程度上反映出食糖的销售乏力。

当前国内食糖销售不旺

相较于2014年5月国内食糖开始出现消费旺季,今年6月初各地食糖销售似乎仍很平淡。统计数据显示,本榨季除1月春节备货期间食糖销售量达到150万吨的高位外,其余月份食糖销售量大多比上榨季同期减少。其中,5月销糖量较去年同期减少16万吨。有分析师表示,前期贸易商囤积库存影响了本榨季食糖销售空间。同时,基于本榨季开榨时间较以往有所推迟,因而经销商在当前暂时没有形成纯销售期间的销售计划,食糖市场的犹豫不决导致当前销售仍未有较大起色。

当然,从主要含糖食品产量和5月的果汁饮品及碳酸饮料的产量来看,本榨季食糖需求量不太可能较上几年减少。所以,市场仍需要耐心等待食糖销售旺季的到来。

进口糖及走私糖影响糖市

解读本年度各食糖主要出口国半年报数据,国际食糖生产继续过剩基本成为事实。首先,由于巴西甘蔗收割面积增加及单产上升,估计2015/2016制糖年巴西甘蔗产量将达到6.48亿吨,食糖产量从2014/2015制糖年的3585万吨增至3600万吨,食糖出口原糖量仍将稳定在2435万吨水平。其次,尽管当前印度政府同意给予糖厂600亿卢比无息贷款用于支付拖欠甘蔗款。同时政府前期也出台不同政策来补贴本国糖业,但印度本榨季较上一榨季增产400万吨食糖,并且国际糖价持续下跌是一个不争的事实。截至6月初,印度尚有待出口食糖100多万吨。最后,尽管泰国新制糖年食糖产量大致与上一榨季持平,但依据政府规划,本制糖年出口量将高于去年。同时基于泰国政府启动了农业重组计划,预计2015/2016制糖年泰国食糖出口将增至900万吨的水平。

由此来看,国际糖市的供给压力给糖业进口和加工带来较为丰厚的利润。据了解,当前我国大部分食糖销区均有进口加工糖出现,许多糖企更愿意选择质优价廉的成品糖,因而我国原糖加工糖显得较为清淡。而官方公布的4月单月进口糖同比增加,也对我国糖市形成压力。即便我国对于国际糖市实行偏紧的进口政策,走私糖也会冲击国内食糖市场。粗略计算,当前国内外食糖价差在1500—2190元/吨之间。有商家反映,云南、四川等地均有走私糖销售情况出现。

总体而言,国内糖市进入纯销售阶段之后,糖价能否更上一层楼还是要取决于后期的国内消费市场以及国家对外糖的控制。虽然当前国内糖市向好,但是基于前期的低价位和高库存的影响,国内仍有许多糖厂处于亏损状态。只有解决好内忧外患,国内糖市才有可能成为“快牛”。

(作者单位:徽商期货)