登录

登录

期权观察:盘整格局牛市价差策略为主

发布时间:2015-09-24 01:02:55 | 点击:5164 受欧美股市下跌影响,周三上证50ETF低开低走,振荡下行,继连续两日收阳后回调,尾盘报收于2.180点,较上一交易日下跌0.057,跌幅2.55%。

成交量方面,出现大幅下滑,单日期权市场总成交量为93003手,与前一交易相比,减少了8392手。其中,认购期权成交50093手,认沽期权成交42910手,日内成交PCR为0.857,大幅高于上一交易日的0.621,表明投资者对后市看法偏谨慎,恐慌情绪有所增加。持仓方面,上证50ETF期权持仓量413651手,增加10450手,成交量/持仓量比值降至22.5%。

上证50ETF现货价格下跌带动认购期权价格全部下跌,认沽期权价格全部上涨。平值期权方面,10月平值认购合约50ETF购10月2200收盘报0.0765,下跌0.0234,10月平值认沽合约50ETF沽10月2200收盘报0.1257,上涨0.0308。

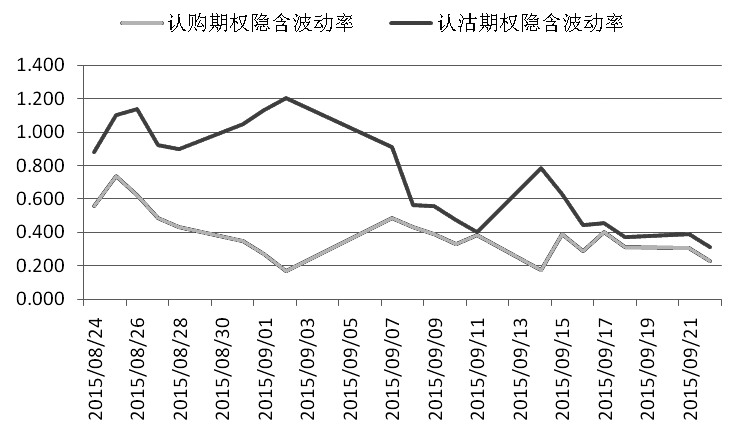

图为9月平值认购期权和认沽期权隐含波动率

波动率方面,期权主力合约的隐含波动率持续下降,投资者可以选择卖出跨市或者宽跨式策略,赚取波动率下跌收益。

综合来看,受外盘大跌影响,A股市场再度回调,近一个月的盘整后还未出现放量突破,场外资金观望情绪浓厚。预计后市将维持盘整偏强格局,上证50ETF短期内大幅上冲动能略显不足。期权交易策略宜采用牛市价差策略,属于盘整策略。在盘整等待期,可用有限风险换取有限收益。

(作者单位:民生期货)

(责任编辑:HN022)