登录

登录

认沽波动率小涨

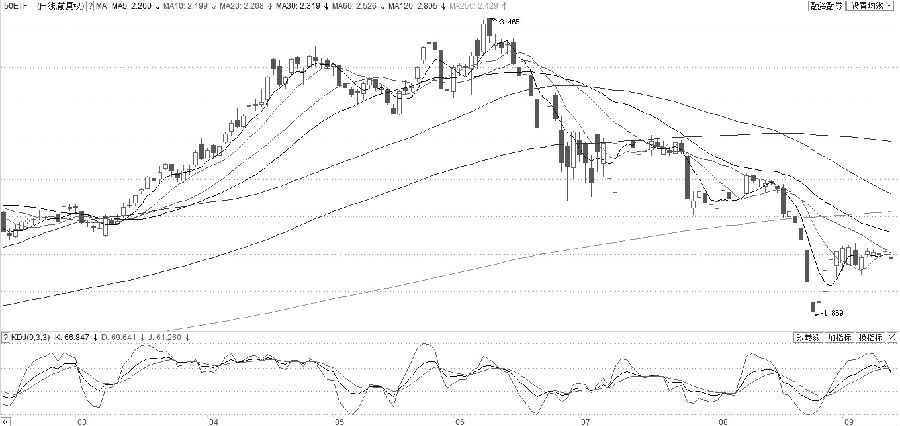

发布时间:2015-09-16 00:15:36 | 点击:5197周二,上证50ETF现货市场低开低走,全天维持弱势振荡走势,截至收盘,跌2.52%至2.167点,技术指标也呈现弱势,后市现货或继续维持当前疲弱走势。认购期权波动率有小幅下降,认沽波动率小幅上升,市场合成空头头寸的行为有所升温。随着到期日的临近,期权时间价值衰减呈加速状态,在现货价格大幅下跌之下,仍有部分认沽期权价值出现了缩减,而认购期权则受到多种负面因素的影响全部大幅下跌。

图为上证50ETF现货走势

ETF期权成交相比上日有大幅减少,仅达110226手,其中认购期权成交51568手,认沽期权成交58658手,继上周四日内成交PCR再度高于1,市场上做空力量较为浓厚。持仓上来看,总持仓大幅增加12357手至411238手重新超过40万手,其中认沽期权持仓大增12719手,而认购期权合计减少362手,总体来看,市场持空情绪坚定,短期市场做多力量匮乏也使得现货上攻无力。

从主力合约表现来看,认购与认沽期权均在行权价格2.2的合约上成交最多,显示当前现货市场上主要压力区间集中在此,短期指数或继续承压运行。认沽期权的虚值部分成交小幅增加,而认购期权较为虚值部分成交却在减少,显示当前投资者对于后市行情并不看好。

近期实际波动率继续高位运行,且随着行情仍有可能剧烈变化,后市料继续维持偏高状态。认购波动率小幅下挫而认沽波动率却上行,短期不宜看空波动率。

综上所述,市场在连续高位振荡后承压回落,短期现货市场料仍以弱势振荡为主。认购认沽波动率之差有重新扩大的趋势,当前认沽波动率仍有大幅上行的可能。操作上,前期的卖出波动率策略继续获利平仓,规避波动率大幅上行的风险,而较为激进的投资者可在下月合约上建立买入波动率策略,或者依据当前现货上方较强压力建立熊市价差策略。

(作者单位:鲁证期货)