登录

登录

领子期权策略:应对振荡市的利器

发布时间:2015-06-10 01:16:39 | 点击:6505领子期权策略,又称为双限期权策略(COLLAR),是一种基于期权及其现货的交易策略,这一策略长期获得欧美市场各大基金经理的青睐,尤其是在前景不明朗的动荡行情中,COLLAR策略更有用武之地。

下文以沪深300指数ETF以及沪深300股指期权为例,来看一下领子期权策略的基本构成:

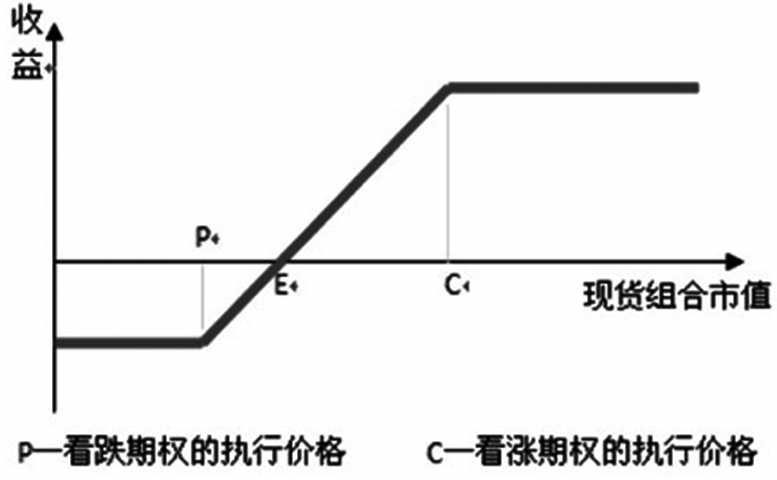

一是买入沪深300ETF,二是卖出虚值沪深300指数看涨期权,三是买入虚值程度相同的沪深300指数看跌期权。

这就构成了最标准的期权COLLAR策略组合,简而言之,就是投资者持有了标的资产本身,卖出看涨期权CALL获得了权利金收入,但是阻止了你获得资产价格大涨的潜在高利润;买入看跌期权PUT则意在保护沪深300指数下跌带来的风险,但是付出了权利金导致成本增加。由于看涨期权CALL和看跌期权PUT一个是买方另一个是卖方,权利金上一个收入一个支出,有时候是可以实现零成本对冲的,即“Zero Cost Collar”。

那么,如何在期权交易行情界面上判断COLLAR的介入机会呢?从上图可以看出,COLLAR策略的最大盈利发生在标的资产价格小幅上涨时,即对市况的判断是阶段性的上涨行情,例如,长期大跌后市场的修复性反弹等。

更为直观的判断是基于期权交易界面上,同等虚值程度的看涨期权和看跌期权的价格的差异,即CALL-PUT skew的值。在理论上,虚值程度相同的看涨期权和看跌期权应该等价,因为二者在以实值状态到期的概率被认为是相同的。而一般认为虚值看涨期权的权利金应该更高,因为标的资产价格上涨的空间理论上是无限的,而虚值看跌期权在标的资产跌至0时就结束了。根据实际交易的数据来看,大多数情况下,虚值看跌期权的权利金往往要显著高于同等虚值程度的看涨期权的权利金价格。

现实与理论出现如此大的反差,原因可能包括但不局限于如下:首先,下跌时波动率要明显高过上涨时;其次,由于备兑看涨期权策略的广泛流行,虚值看涨期权天然供给较多,反过来,同样的道理使得虚值看跌期权因对冲下跌风险的优势导致需求过强。

CALL-PUT skew可以很好地衡量市场当前的情绪特征,虚值看跌期权代表着谨慎而虚值看涨期权意味着贪婪。通过观察CALL-PUT skew比值的大小及变动,可以判断当前市场多空情绪的对比变化,经验丰富的期权投资者更可以进一步利用此比值进行领子期权的介入交易,其特点就是风险有限收益相对确定,而这一策略在振荡市更是屡试不爽。

(作者单位:华鑫期货)