登录

登录

波动率指数介绍

发布时间:2015-07-17 10:16:52 | 点击:8187 2015年6月26日,上海证券交易所开始试发布我国首只基于期权交易数据编制的波动率指数iVIX。该指数的作用是衡量市场对未来短期波动率的预期。一般来说,如果期权隐含波动率相对较高,波动率指数也相对较高;反之期权隐含波动率相对较低,波动率指数也相对较低。对投资者而言,波动率指数是衡量投资者用来对冲市场风险所花费成本的指标,波动率指数越高,投资者所花费的对冲成本也就越高。

第一.波动率指数的计算方法

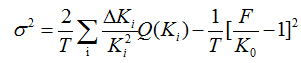

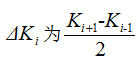

目前波动率指数常用的计算方法只需要当前的期权价格就可以计算得出,其公式如下:

其中:

T表示距离合约到期的价格

F表示通过期权执行价格和买卖价差计算出的远期价格

表示第i个虚值期权的价格

表示第i个虚值期权的价格

表示远期价格F下最近一个期权执行价

表示远期价格F下最近一个期权执行价

第二.波动率与波动率指数的关系

金融市场用波动率来衡量资产价格波动的剧烈程度,继而解释资产给投资者带来的风险。因此波动率也成为衡量资产风险程度的的指标。波动率指数则是通过一定方法计算出市场上可交易期权的波动率,通过这个波动率,投资者可以衡量市场的波动程度,节日了解市场风险。与波动率不同的是,波动率是用资产历史收益率计算得到的,反映的是资产历史的波动率;而波动率指数是通过市场中的期权价格计算得出的,反映的是投资者对市场未来波动的预期。

第三.波动率指数为什么又被称为“恐慌指数”

常见的波动率指数都反映标的资产在未来的短期波动率,因此可以将波动率指数理解为市场对资产短期波动大的看法。如果投资者认为市场在未来会出现剧烈波动,波动率指数就会上升;反之波动率指数就会下降。如果市场收到利空消息影响,投资者就会卖出看涨期权、看跌期权等操作,从而引发期权价格的变化。由于波动率指数是通过期权价格计算出来的,因此投资者交易期权的行为就会引起波动率指数发生变化,从而反应投资者对于未来市场变化的预期。

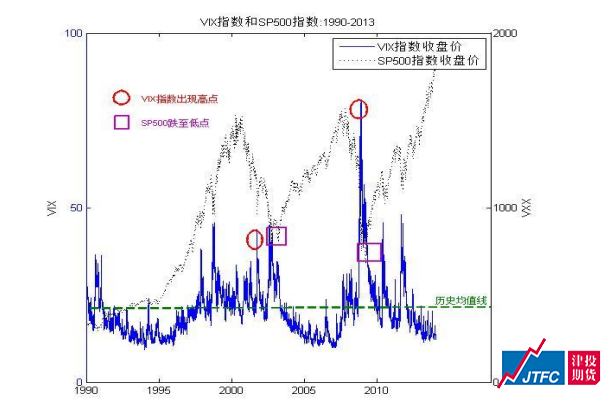

以美国VIX指数与标普500收盘价走势为例,我们可以看出波动率指数和对应标的走势的关系:

可以看出在标准普尔的走势中有两轮大跌,第一次大跌是在本世纪初有IT泡沫和911事件引发的,第二次大跌则是由次贷危机引起的。在第一次大跌中波动率指数从24.53升高至42.13;第二次大跌中波动率指数则从16.12升高至49.68。图中显示波动率指数在低位平稳时,市场走势平稳向上;如果波动率指数迅速攀升至高位,往往伴随市场上的大幅下挫。正式因为波动率指数有这种特性,投资者又称波动率指数为恐慌指数。

第四.波动率指数的作用

首先,波动性指数能够帮助投资者判断市场行情,继而预测未来市场走势。成熟市场的经验表明,波动率指数越高,表明市场对未来伯庸的预测也就越大,投资者不安心理也就越强;反之投资者情绪会趋向缓和。

其次,波动率指数可以用来构建其他衍生品,帮助投资者实现头寸的管理。美国经验表明,在市场出现大幅调整期间,波动率指数衍生品能够帮助投资者避免由于行情下跌造成的损失,为市场提供了更多风险管理的工具。

目前沪深市场正在经历大幅度的调整,由于我国市场尚未具备能够对冲波动风险的衍生品工具,市场投资者只能被动应对,引发市场的踩踏效应。在此背景下,尽管波动率衍生品上尚未推出,但是iVIX的试行推出还是能够帮助者衡量市场情绪,进而在波动率指数升高是利用股指期货套期保值来避免损失的扩大。预期在未来,随着50ETF期权交易额的提高以及其他种类期权的上市,未来更多种类的波动率指数推出,相应的波动率衍生品也会随后面市,为市场提供更多的风险管理工具。

第一.波动率指数的计算方法

目前波动率指数常用的计算方法只需要当前的期权价格就可以计算得出,其公式如下:

其中:

T表示距离合约到期的价格

F表示通过期权执行价格和买卖价差计算出的远期价格

表示第i个虚值期权的价格表示远期价格F下最近一个期权执行价第二.波动率与波动率指数的关系

金融市场用波动率来衡量资产价格波动的剧烈程度,继而解释资产给投资者带来的风险。因此波动率也成为衡量资产风险程度的的指标。波动率指数则是通过一定方法计算出市场上可交易期权的波动率,通过这个波动率,投资者可以衡量市场的波动程度,节日了解市场风险。与波动率不同的是,波动率是用资产历史收益率计算得到的,反映的是资产历史的波动率;而波动率指数是通过市场中的期权价格计算得出的,反映的是投资者对市场未来波动的预期。

第三.波动率指数为什么又被称为“恐慌指数”

常见的波动率指数都反映标的资产在未来的短期波动率,因此可以将波动率指数理解为市场对资产短期波动大的看法。如果投资者认为市场在未来会出现剧烈波动,波动率指数就会上升;反之波动率指数就会下降。如果市场收到利空消息影响,投资者就会卖出看涨期权、看跌期权等操作,从而引发期权价格的变化。由于波动率指数是通过期权价格计算出来的,因此投资者交易期权的行为就会引起波动率指数发生变化,从而反应投资者对于未来市场变化的预期。

以美国VIX指数与标普500收盘价走势为例,我们可以看出波动率指数和对应标的走势的关系:

可以看出在标准普尔的走势中有两轮大跌,第一次大跌是在本世纪初有IT泡沫和911事件引发的,第二次大跌则是由次贷危机引起的。在第一次大跌中波动率指数从24.53升高至42.13;第二次大跌中波动率指数则从16.12升高至49.68。图中显示波动率指数在低位平稳时,市场走势平稳向上;如果波动率指数迅速攀升至高位,往往伴随市场上的大幅下挫。正式因为波动率指数有这种特性,投资者又称波动率指数为恐慌指数。

第四.波动率指数的作用

首先,波动性指数能够帮助投资者判断市场行情,继而预测未来市场走势。成熟市场的经验表明,波动率指数越高,表明市场对未来伯庸的预测也就越大,投资者不安心理也就越强;反之投资者情绪会趋向缓和。

其次,波动率指数可以用来构建其他衍生品,帮助投资者实现头寸的管理。美国经验表明,在市场出现大幅调整期间,波动率指数衍生品能够帮助投资者避免由于行情下跌造成的损失,为市场提供了更多风险管理的工具。

目前沪深市场正在经历大幅度的调整,由于我国市场尚未具备能够对冲波动风险的衍生品工具,市场投资者只能被动应对,引发市场的踩踏效应。在此背景下,尽管波动率衍生品上尚未推出,但是iVIX的试行推出还是能够帮助者衡量市场情绪,进而在波动率指数升高是利用股指期货套期保值来避免损失的扩大。预期在未来,随着50ETF期权交易额的提高以及其他种类期权的上市,未来更多种类的波动率指数推出,相应的波动率衍生品也会随后面市,为市场提供更多的风险管理工具。